Pimpinan Pusat (PP) Muhammadiyah resmi mendirikan Bank Syariah Matahari setelah mengantongi izin operasional dari Otoritas Jasa Keuangan (OJK) pada 18 Juni 2025 melalui Surat Keputusan Nomor KEP-39/D.03/2025. Bank yang juga dikenal sebagai Bank Muhammadiyah atau Bank Matahari ini membawa visi besar untuk memperkuat kemandirian ekonomi umat, sekaligus mengoptimalkan potensi aset raksasa Muhammadiyah yang selama ini tersebar di berbagai unit usaha.

Bank Syariah Matahari beroperasi sebagai BPRS (Bank Perekonomian Rakyat Syariah). Sebagai informasi, BPRS berbeda dengan Bank Umum Syariah (BUS) karena hanya boleh beroperasi di wilayah tertentu dan tidak diperkenankan menerima simpanan dalam bentuk valuta asing. Selain itu, BPRS fokus pada pembiayaan berbasis prinsip syariah dengan jangkauan yang relatif lebih sempit dibanding BUS.

Fondasi Bank Syariah Matahari

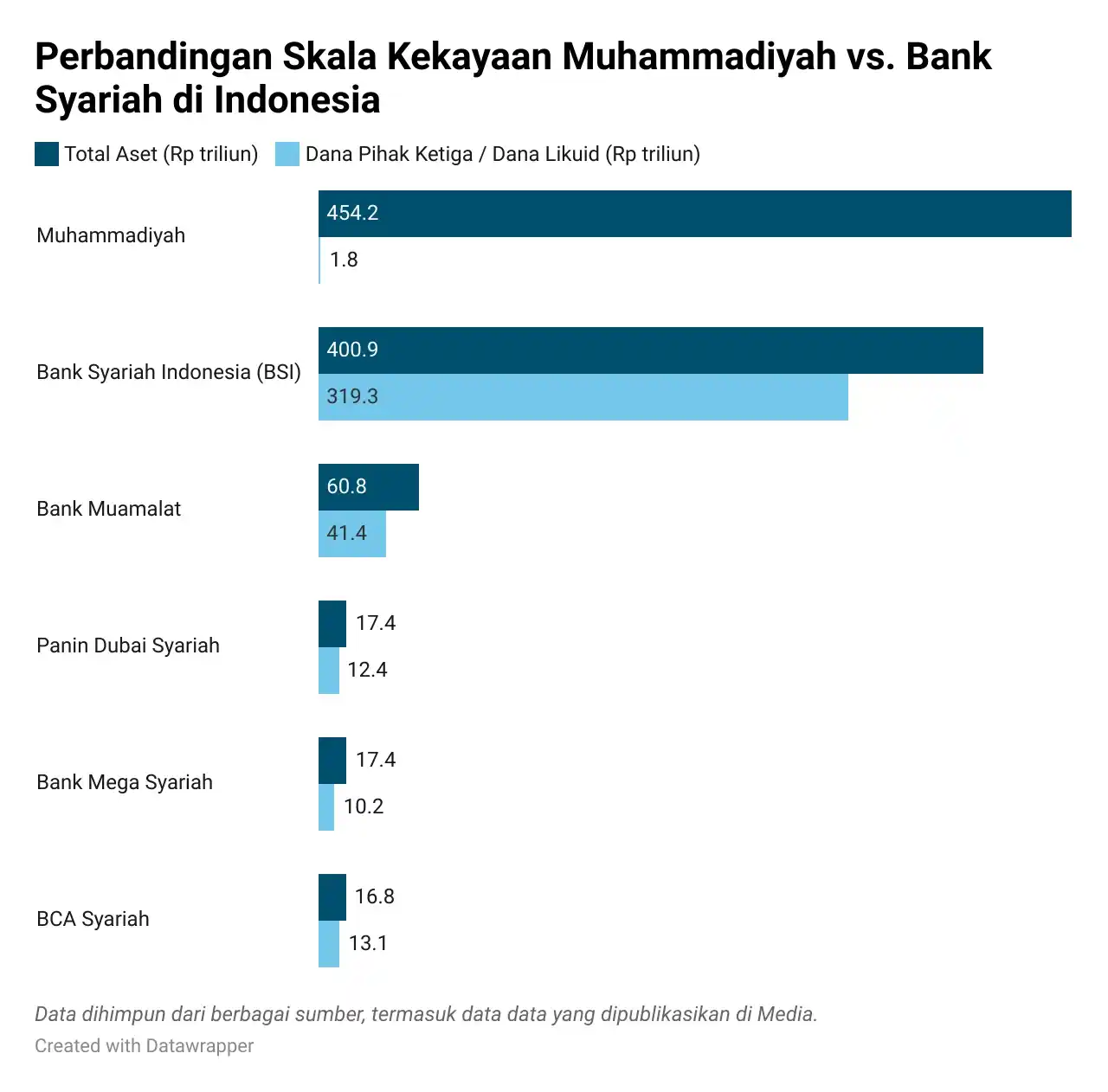

Muhammadiyah saat ini memiliki total kekayaan yang tercatat publik mencapai Rp 400 hingga Rp 454 triliun. Angka ini menjadikan Muhammadiyah sebagai salah satu organisasi keagamaan dengan aset terbesar di Indonesia. Aset ini terdiri dari tanah wakaf seluas 214,7 juta meter persegi, lebih dari 5.500 sekolah menengah, 20 ribu Taman Kanak-kanak (TK) dan Taman Pendidikan Al-Qur’an (TPQ), 173 perguruan tinggi, 120 rumah sakit, serta 248 klinik.

Selain itu, Muhammadiyah juga mengelola lebih dari 11 ribu masjid dan 8 ribu mushalla, serta memiliki berbagai unit usaha seperti koperasi, Baitut Tamwil, dan lembaga keuangan syariah internal. Semua aset ini dikenal dengan istilah AUM (Amal Usaha Muhammadiyah), yaitu lembaga dan unit usaha yang bergerak di bidang pendidikan, kesehatan, sosial, dan ekonomi.

Namun, penting untuk dicatat bahwa mayoritas aset Muhammadiyah berbentuk tanah dan bangunan, sehingga tidak bisa langsung dijadikan dana tunai (likuid). Berdasarkan catatan publik, dana likuid Muhammadiyah yang pernah tercatat berpindah bank pada 2024–2025 hanya sekitar Rp 1,8 triliun. Dana inilah yang kemudian menjadi patokan awal potensi Dana Pihak Ketiga (DPK) yang bisa dihimpun oleh Bank Syariah Matahari.

Jika seluruh dana likuid yang sempat ditarik dari Bank Syariah Indonesia (BSI) pada 2024–2025 senilai Rp 1,8 triliun ditempatkan di Bank Syariah Matahari, maka aset bank bisa langsung meningkat. Dengan modal inti minimal Rp 100 miliar sesuai ketentuan Kelompok Bank Berdasarkan Modal Inti (KBMI) 1, rasio kecukupan modal (Capital Adequacy Ratio/CAR) Bank Matahari akan tetap berada di atas batas aman 8% yang ditetapkan OJK untuk BPRS.

Namun, agar dapat beroperasi secara nasional dan membuka cabang di seluruh Indonesia, Bank Syariah Matahari perlu naik kelas menjadi Bank Umum Syariah (BUS) dengan modal inti minimal Rp 1 triliun. Hal ini penting agar Bank Muhammadiyah bisa benar-benar mengoptimalkan jaringan luas yang dimiliki oleh persyarikatan.

Pontesi Pertumbihan Bank Syariah Matahari

Secara bisnis, Bank Syariah Syariah Matahari bisa dikatakan visible dari segi bisnis. Selain dana dana likuid, ada beberapa peluang sinergi internal yang sangat besar untuk menopang pertumbuhan bank ini, antara lain:

1. Payroll dan Cash Management

Dengan lebih dari 60 juta anggota Muhammadiyah dan puluhan ribu pegawai di sekolah, rumah sakit, dan perguruan tinggi, Bank Matahari dapat menjadi bank utama untuk pembayaran gaji (payroll) serta tabungan mikro. Basis nasabah captive ini akan menurunkan biaya dana (Cost of Fund/COF) dan memberikan tambahan pendapatan dari layanan transaksi (fee-based income).

2. Pembiayaan Produktif Internal

Bank bisa menyalurkan pembiayaan untuk renovasi rumah sakit, pembangunan kampus, atau modal kerja koperasi dan unit usaha Muhammadiyah lainnya. Karena adanya jaminan aset tetap, risiko pembiayaan (Non-Performing Financing/NPF) bisa ditekan.

3. Pengelolaan Dana Sosial

Dana zakat, infak, sedekah, dan wakaf (ZISWAF) yang dikelola Muhammadiyah dapat dititipkan sementara di Bank Syariah Matahari sebelum disalurkan. Dana ini memberikan sumber dana sementara (temporary funds) dengan biaya sangat rendah atau bahkan tanpa biaya sama sekali.

4. Ekosistem Digital dan Agen Laku Pandai

Dengan jaringan lebih dari 11 ribu masjid dan 20 ribu TK/TPQ, Bank Matahari dapat memanfaatkan jalur agen laku pandai untuk memperluas layanan di daerah tanpa membuka kantor cabang baru. Strategi ini akan menekan biaya ekspansi dan mendukung inklusi keuangan syariah di daerah.

Untuk memahami potensi keuntungan Bank Syariah Matahari, Cuantara.com mencoba membuat simulasi dengan menggunakan dua skenario utama yang bisa dijadikan asumsi atau acuan dalam mencermati proyeksi bisnis Bank Syariah Matahari :

Skenario 1, DPK Awal Rp 1,8 Triliun

Dalam skenario pertama dengan Dana Pihak Ketiga (DPK) awal sebesar Rp 1,8 triliun, Bank Syariah Matahari diproyeksikan mampu mengelola aset produktif senilai Rp 1,44 triliun, mengikuti rasio pembiayaan terhadap dana (Financing-to-Deposit Ratio/FDR) maksimum 80% sesuai ketentuan OJK. Dari jumlah tersebut, pendapatan bunga bersih atau Net Interest Income (NII) diestimasi mencapai Rp 115,2 miliar, sementara pendapatan berbasis jasa (fee-based income) yang diperoleh dari layanan transaksi dan gateway zakat atau wakaf diperkirakan sebesar Rp 9 miliar. Secara total, pendapatan operasional bank ini mencapai Rp 124,2 miliar. Di sisi lain, beban operasional yang mencakup biaya pegawai, teknologi, dan operasional awal ditaksir sebesar Rp 74,5 miliar. Selain itu, Bank Matahari perlu menyisihkan Cadangan Kerugian Penurunan Nilai (CKPN) atau provisi pembiayaan sekitar Rp 11,5 miliar untuk menjaga kualitas aset. Dengan demikian, laba sebelum pajak diperkirakan sebesar Rp 38,2 miliar, dan setelah dikurangi pajak penghasilan badan sebesar 22% atau sekitar Rp 8,4 miliar, laba bersih yang bisa diraih Bank Syariah Matahari pada skenario awal ini adalah Rp 29,8 miliar per tahun.

Skenario 2, DPK Rp 5 Triliun (Dengan Konsolidasi Kas AUM)

Dalam skenario kedua, jika Bank Syariah Matahari berhasil menghimpun Dana Pihak Ketiga (DPK) hingga Rp 5 triliun melalui konsolidasi kas Amal Usaha Muhammadiyah, maka aset produktif yang dapat disalurkan dalam bentuk pembiayaan diperkirakan mencapai Rp 4 triliun, mengikuti rasio Financing-to-Deposit Ratio (FDR) maksimal 80%. Dari penyaluran ini, pendapatan bunga bersih atau Net Interest Income (NII) ditaksir mencapai Rp 320 miliar, sedangkan pendapatan berbasis jasa (fee-based income) yang diperoleh dari layanan transaksi dan pengelolaan dana sosial diperkirakan sebesar Rp 25 miliar. Total pendapatan operasional bank akan naik signifikan menjadi Rp 345 miliar. Meski demikian, beban operasional juga meningkat menjadi sekitar Rp 189,8 miliar, dan cadangan kerugian penurunan nilai (CKPN) untuk mengantisipasi risiko pembiayaan diperkirakan sebesar Rp 32 miliar. Dengan perhitungan ini, laba sebelum pajak dapat mencapai Rp 123,3 miliar, dan setelah dikurangi pajak sebesar Rp 27,2 miliar (22% dari laba sebelum pajak), laba bersih yang dapat diraih Bank Matahari dalam skenario optimistis ini mencapai Rp 96,1 miliar per tahun.

Dari simulasi di atas, laba bersih Bank Syariah Matahari diperkirakan berkisar antara Rp 30 miliar hingga Rp 100 miliar per tahun, tergantung seberapa cepat Muhammadiyah berhasil mengonsolidasikan kas operasional seluruh amal usaha.

Skenario pertumbuhan diatas bisa berjalan mulus, tapi dengan catatan :

- Net Interest Margin (NIM): Jika margin naik atau turun 100 basis poin (bps), laba bisa bergeser hingga 12–15 persen. Dalam proyeksi konservatif, NIM dipakai 8 persen, lebih rendah dibanding rata-rata BPRS (>10 persen) agar estimasi tetap aman.

- Beban operasional: Penurunan beban operasional sebesar 5 poin persentase bisa meningkatkan laba sekitar 10 persen.

- Financing-to-Deposit Ratio (FDR): Jika melebihi 80 persen, pendapatan naik tetapi risiko NPF juga meningkat.

Secara umum, proyeksi laba Bank Syariah Matahari masih di bawah rata-rata Return on Asset (ROA) bank umum nasional (sekitar 1,1 persen). Namun, jika dibandingkan dengan BPRS lain, performa BSM sudah relatif lebih tinggi.

Dengan laba tahunan mendekati Rp 100 miliar dan akumulasi ekuitas di atas Rp 1 triliun, Bank Syariah Matahari berpeluang naik kelas menjadi Bank Umum Syariah dalam 3–4 tahun ke depan. Kenaikan status ini akan membuka peluang ekspansi nasional, menghimpun dana dalam valuta asing, serta memperluas jaringan kantor layanan.

Jika rencana konversi ini berhasil, Bank Matahari akan menjadi salah satu bank syariah berbasis ormas terbesar di Indonesia, berpotensi menyaingi Bank Syariah Indonesia (BSI), Bank Muamalat, dan bank-bank syariah lainnya.

Perbandingan dengan Bank Syariah Nasional

Sebagai perbandingan, berikut posisi beberapa bank syariah nasional per kuartal I–Mei 2025:

Sementara itu, total dana likuid Muhammadiyah yang pernah tercatat berpindah bank hanya sekitar Rp 1,8 triliun, atau kurang dari 0,5 persen dari total aset persyarikatan. Hal ini menunjukkan bahwa potensi dana sebenarnya sangat besar, tetapi membutuhkan strategi konsolidasi yang matang.

Kesimpulan Bank Syariah Matahari

Bank Syariah Matahari atau Bank Muhammadiyah memiliki peluang sangat besar untuk menjadi kekuatan baru di industri perbankan syariah Indonesia. Dengan dukungan aset raksasa, jaringan amal usaha, serta loyalitas puluhan juta anggota, bank ini bisa tumbuh pesat dalam beberapa tahun mendatang.

Meski begitu, transformasi tidak bisa hanya mengandalkan semangat. Keberhasilan Bank Matahari akan sangat tergantung pada keberhasilan Muhammadiyah mengonsolidasikan dana likuid seluruh amal usaha (treasury terpusat), efisiensi biaya, serta kemampuan menjaga kualitas pembiayaan agar tetap sehat.

Jika skenario optimistis tercapai yakni konsolidasi kas hingga Rp 5 triliun dan laba bersih mendekati Rp 100 miliar per tahun, Bank Syariah Matahari akan semakin dekat untuk naik kelas menjadi Bank Umum Syariah. Hal ini akan memperluas jangkauan layanan nasional dan menjadikan Bank Matahari sebagai simbol kemandirian ekonomi umat yang benar-benar nyata.

Dengan demikian, Bank Syariah Matahari, Bank Muhammadiyah, dan Bank Matahari kini tidak hanya sekadar bank baru, tetapi menjadi bagian dari strategi jangka panjang Muhammadiyah untuk memperkuat ekonomi umat di tingkat nasional.