Pasar saham Indonesia menawarkan ribuan emiten dengan karakteristik berbeda‑beda. Di tengah banyaknya pilihan, screening valuasi menjadi cara praktis untuk menyaring saham‑saham yang tergolong murah berdasarkan metrik keuangan tertentu. Istilah “murah” di sini tidak mengacu pada harga yang rill rendah, tetapi pada valuasi yang berada di bawah nilai wajar perusahaan. Banyak investor besar dan manajer portofolio menggunakan rasio valuasi seperti Price to Earnings Ratio (PER) dan Price to Book Value (PBV) untuk menemukan saham undervalued. Disini cuantara.com akan membahas cara melakukan screening valuasi ala investor terkenal dengan menggunakan data emiten Indonesia, parameter yang digunakan, dan batasan yang dapat menjadi acuan.

Mengapa Screening Valuasi Penting?

Metode screening valuasi berfokus pada mencari saham berfundamental baik namun dihargai di bawah nilai intrinsiknya. Investor legendaris seperti Warren Buffett dan Lo Kheng Hong dikenal menerapkan pendekatan ini. Lo Kheng Hong, investor ternama di Indonesia, menyatakan bahwa saham dengan PBV di bawah 1 dan PER di bawah 10 sering dianggap murah, karena harga pasarnya masih lebih rendah daripada nilai buku dan laba per saham yang dihasilkan. Selain itu, mencari valuasi rendah membantu meminimalkan risiko overpaying (membayar terlalu tinggi) sehingga margin of safety lebih lebar. Screening juga membantu mempersempit lingkup analisis dari ratusan emiten, kita dapat fokus pada beberapa kandidat yang memenuhi kriteria.

Rasio Price-to-Earnings (PER) memang sekilas hanya “harga dibagi laba”. Namun investor nilai berpengalaman termasuk Lo Kheng Hong menekankan pentingnya menggunakan laba normal alih-alih laba satu periode. Laba komoditas bisa melonjak karena harga batubara, membuat PER tampak murah padahal siklus akan berbalik. Karena itu, banyak pemburu saham murah Indonesia memakai PER ≤ 10 kali atas laba rata-rata tiga tahun sebagai pagar tambahan.

Pada Price-to-Book Value (PBV) jebakan muncul ketika nilai buku belum direvaluasi. Emiten properti yang belum mencatat kenaikan nilai tanah dapat terlihat “murah” (PBV < 1) padahal asetnya undervalued secara akuntansi. Sebaliknya, perusahaan padat goodwill seperti telko bisa tampak mahal karena intangible menambah ekuitas tanpa menambah kas. Investor seperti Lo Kheng Hong karena itu mensyaratkan PBV < 1 dan aset berwujud dominan sebelum menyebutnya undervalued.

Parameter Lanjutan ala “Value Investing Indonesia”

| Parameter | Ambang “Murah” | Alasan Teknis |

|---|---|---|

| PER TTM vs rerata 3T | ≤ 10 × | Membatasi efek siklus laba |

| PBV | < 1 × | Harga di bawah nilai buku bersih |

| ROE | ≥ 15 % | Bukti utilisasi ekuitas tinggi |

| DE Ratio | < 1 × | Struktur modal sehat, ruang ekspansi |

| EPS CAGR 3 Tahun | ≥ 10 % | Pertumbuhan laba konsisten |

| Dividend Yield | ≥ 3 % | Arus kas tunai kepada pemegang saham |

Ambang di atas Adalah dirangkumam dari panduan rasio dan studi kasus value investing Lo Kheng Hong, termasuk investor legendaris seperti Warren Buffet dan gurunya Benjamin Graham.

Trik Aman Berburu “Murah tapi Fundamental”

- Gabungkan Rasio ; Cari emiten PER < 10, PBV < 1, dan ROE ≥ 15 %. Kombinasi ini meminimalkan jebakan laba semu atau aset “kosong”.

- Cek Kualitas Laba ; Pastikan pertumbuhan EPS minimal 10 % per tahun, pastikan keluarkan emiten dengan lonjakan laba satu kali (mis. karena penjualan aset).

- Hitung MoS ; Gunakan proyeksi laba konservatif, diskon dengan cost of equity 12 %, lalu minta diskon 30 % dari nilai tersebut sebelum membeli.

- Bandingkan dengan Rata-Rata Sektor ; Bank BUKU IV wajar diperdagangkan di PBV 1,5–2 ×; sebuah bank dengan PBV 0,8 bisa undervalued jika kualitas aset baik.

- Periksa Likuiditas & Free-Float ; Saham berlikuiditas tipis dapat terlihat murah namun sulit dicairkan. Pastikan nilai transaksi harian memadai.

- Amankan lewat Dividen ; Dividend yield stabil ≥ 3 % menambah “margin” kas sembari menunggu rerating valuasi.

Selain PER dan PBV, investor menggunakan beberapa rasio lain untuk menilai valuasi. Dengan maksud untuk menemukan emiten yang memiliki nilai intrisik lebih dan cocok dengan gaya investasi. Indikator fundamental tersebut diantaranya :

- Dividend Yield (DY): Rasio ini mengukur dividen per saham dibandingkan harga saham. Dividend Yield yang tinggi menunjukkan perusahaan rutin menghasilkan laba dan berbagi keuntungan dengan pemegang saham. Dalam konteks undervalued, Dividend Yield yang di atas rata‑rata pasar (misalnya di atas 4–5 persen) bisa menandakan harga saham sedang terdiskon. Namun rasio ini tidak boleh berdiri sendiri; perusahaan dengan Dividend Yield terlalu tinggi mungkin membagikan dividen karena pertumbuhan laba stagnan.

- Return on Equity (ROE): Meskipun ROE termasuk rasio profitabilitas, angka ini membantu menilai efisiensi perusahaan menghasilkan laba dari modal sendiri. ROE 15 persen atau lebih dianggap sehat. Dalam screening valuasi, investor biasanya mencari saham murah dengan ROE tinggi, kemudian mengkombinasikan PER rendah dan ROE di atas 15 persen menandakan perusahaan efisien namun dihargai murah.

- Debt to Equity Ratio (DER): Rasio utang terhadap ekuitas membantu menilai leverage perusahaan. DER di bawah 1 menandakan beban utang lebih kecil dibandingkan modal sendiri. Untuk saham undervalued, DER rendah penting karena perusahaan dengan utang besar cenderung memiliki risiko tinggi. Harga murah bisa menjadi value trap jika manajemen gagal mengelola utang.

- Price to Sales (P/S): Rasio ini membandingkan kapitalisasi pasar dengan pendapatan tahunan. Di sektor yang marginnya tipis, P/S rendah (misal <1) bisa menunjukkan undervalued. Namun data P/S jarang tersedia bagi emiten Indonesia, sehingga jarang dijadikan parameter utama. Biasanya P/S digunakan pada emiten dari basic industrial sector atau sektor konsumtif.

- Enterprise Value to EBITDA (EV/EBITDA): Rasio ini memperhitungkan utang dan kas. EV/EBITDA rendah (misal <6–8) menandakan perusahaan dihargai murah dibandingkan laba sebelum bunga dan pajak. Meski jarang digunakan oleh investor ritel Indonesia karena akses data terbatas, institusi biasanya menyertakan rasio ini dalam analisis valuasi.

Cheatsheet Screening Saham berdasarkan Valuasi

Untuk menyaring saham undervalued, kamu dapat menyiapkan kriteria berikut berdasarkan praktik investor terkenal dan literatur lokal. Parameter ini bersifat acuan, bukan aturan baku, dan harus disesuaikan dengan keadaan pasar serta industri:

| Parameter | Rekomendasi Threshold |

|---|---|

| PER Ratio | Pilih saham dengan PER < 10–15. Ini sejalan dengan pendekatan value investing yang diakui Lo Kheng Hong, yaitu mencari perusahaan yang laba per sahamnya relatif tinggi dibanding harga. Namun threshold bisa lebih tinggi untuk sektor pertumbuhan. |

| PBV Ratio | Cari emiten dengan PBV < 1 atau setidaknya di bawah rata‑rata industri. PBV penting dalam menilai valuasi dan investor sebaiknya membandingkan dengan industri. Lo Kheng Hong juga menggunakan PBV < 1 sebagai patokan. |

| Dividend Yield | Prioritaskan DY di atas rata‑rata pasar (contoh >4–5%). Dividend Yield tinggi menunjukkan perusahaan stabil membagi laba. |

| ROE | Pilih perusahaan dengan ROE ≥ 15 persen. ROE 15 persen atau lebih menunjukkan kinerja efisien. |

| DER | Utamakan DER < 1. Perusahaan dengan DER rendah karena risiko keuangan lebih kecil. |

| Payout Ratio | Moderat (30–40 % laba bersih). Dividend payout yang terlalu tinggi (>40 %) mungkin menandakan perusahaan sulit berkembang, sedangkan terlalu rendah (<30 %) menandakan perusahaan tidak membagi laba. |

| EV/EBITDA | Cari EV/EBITDA di bawah 6–8. Rasio ini sulit diakses bagi investor ritel, namun membantu menghindari perusahaan dengan utang besar. |

Ingat, screening saham berdasarkan valuasi tidak berlaku seragam untuk semua industri. Misalnya, sektor teknologi atau konsumer cepat tumbuh biasanya diperdagangkan dengan PER tinggi karena investor menilai pertumbuhan masa depan. Sebaliknya, sektor komoditas sering memiliki PER rendah karena volatilitas pendapatan. Oleh karena itu, sebelum menerapkan threshold PER < 10 atau PBV < 1, lakukan perbandingan terhadap rata‑rata sektor. Contoh: sektor perbankan Indonesia memiliki PBV rata‑rata 1,5–2; bank dengan PBV 0,7 bisa dianggap murah. Sektor pertambangan mungkin memiliki PBV 0,7–1, sehingga rasio 0,6 belum tentu undervalued.

Keunggulan dan Keterbatasan Screening Berdasarkan Valuasi

Keunggulan:

- Menjaga Objektivitas: Screening valuasi mengurangi bias emosi karena keputusan didasarkan pada parameter rill seperti rasio keuangan. Menurut artikel di Investopedia, stock screener dapat menghilangkan unsur psikologis dan membantu investor fokus pada angka.

- Menghemat Waktu: Dengan memasukkan beberapa filter, investor dapat menyaring ratusan saham menjadi daftar kecil yang layak diteliti, mempercepat proses riset fundamental.

- Mencari Peluang Terabaikan: Saham dengan valuasi murah sering luput dari perhatian pasar. Screening membantu menemukan “hidden gem” yang terdiskon, terutama di sektor yang sedang tidak populer. Contohnya, investor value sering menemukan saham perbankan kecil dengan PBV di bawah 1 dan RoE tinggi, padahal prospek pertumbuhannya stabil.

Keterbatasan:

- Tidak Menilai Kualitas Manajemen: Rasio valuasi tidak mengukur reputasi manajemen, tata kelola perusahaan, atau inovasi. Investopedia menyoroti bahwa screener hanya memperhitungkan faktor kuantitatif, sehingga investor masih harus melakukan analisa kualitatif dan membaca berita.

- Rasio Berubah Seiring Waktu: Nilai PER atau PBV bisa naik turun cepat jika harga saham berfluktuasi atau laba berubah signifikan. Karena itu, investor harus memantau data terkini dan tidak mengandalkan angka lama.

- Value Trap: Saham dengan PER atau PBV sangat rendah bisa menjadi value trap—perusahaan murah karena prospek laba menurun atau manajemen buruk. Oleh sebab itu, screening perlu dilengkapi analisis sektor, prospek bisnis, dan kompetisi.

Investasi bukan hanya tentang mencari profit; investor juga bertanggung jawab memastikan bahwa emiten yang dipilih menjalankan bisnis secara etis dan berkelanjutan. Rasio valuasi tidak mencerminkan isu lingkungan, sosial, atau tata kelola (ESG). Karena itu, sebaiknya kamu melengkapi screening valuasi dengan penelitian terhadap praktik manajemen, laporan keberlanjutan, dan reputasi perusahaan. Selain itu, terapkan prinsip diversifikasi agar kerugian dari satu saham undervalued tidak merusak keseluruhan portofolio.

Lapisan Perlindungan Tambahan Dengan Margin of Safety

Benjamin Graham menyebut Margin of Safety sebagai “safety belt” investasi—lapisan perlindungan ekstra yang muncul saat harga pasar jauh di bawah nilai intrinsik saham. Portal Emtrade merumuskan perhitungannya dengan rumus

MoS % = (Nilai Instrinsik − Harga Pasar) ÷ Nilai Instrinsik × 100 %

sehingga selisih rill antara nilai dan harga langsung terlihat.

Investor konservatif di Indonesia biasanya menuntut MoS minimal 30 %; artinya mereka baru masuk ketika harga diperdagangkan ≤ 70 % dari estimasi nilai wajar, baik yang dihitung lewat diskonto arus kas (DCF) atau rata-rata PER historis lima tahun. Ambang ini memberi bantalan jika asumsi pertumbuhan laba ternyata terlalu optimistis, atau jika pasar mengalami koreksi tajam.

Angka 30 % bukan dogma; Graham memilih kisaran tersebut setelah menguji portofolio yang dihargai diskon besar namun memiliki laba stabil dan neraca solid. Warren Buffett kemudian menyederhanakan pendekatan itu dengan bertanya, “Seberapa murah bisnis ini dibanding uang tunai yang bisa dihasilkan dalam siklus penuh?”—pesan inti bahwa MoS sebaiknya lahir dari enterprise value dan arus kas, bukan sekadar rasio satu tahun.

Contoh: laporan keuangan FY 2024 menunjukkan PT Bukit Asam (Tbk) menghasilkan free-cash-flow Rp4 triliun. Dengan cost of equity 12 % dan proyeksi pertumbuhan nol, nilai intrinsik DCF-nya sekitar Rp33 triliun. Saat kapitalisasi pasar turun ke Rp22 triliun (diskon 33 %), MoS tercatat ≈ 33 %, memenuhi kriteria konservatif. Jika harga turun lagi 10 % tanpa perubahan fundamental, investor mendapat MoS lebih lebar—margin yang melindungi modal sekaligus membuka potensi upside saat pasar merevisi valuasi.

Ilustrasi

| Emiten | PER | PBV | ROE | DY | Status MoS |

|---|---|---|---|---|---|

| PTBA | 5,8× | 0,9× | 22 % | 10 % | 35 % |

| BBRI | 12,3× | 1,9× | 18 % | 4 % | 15 % |

| UNTR | 7,1× | 1,2× | 20 % | 5 % | 28 % |

Angka di atas bersumber dari laporan keuangan 1H 2025 BEI; MoS dihitung dengan model diskonto kas konservatif.

Screening valuasi bukan sekadar mencari angka terendah. Investor sukses mengombinasikan PER, PBV, kualitas laba, dan Margin of Safety untuk menyaring saham undervalued yang layak dikoleksi. Dengan menerapkan ambang di atas secara disiplin, trader ritel Indonesia dapat meniru kerangka kerja investor legendaris—tanpa harus menebak-nebak arah pasar.

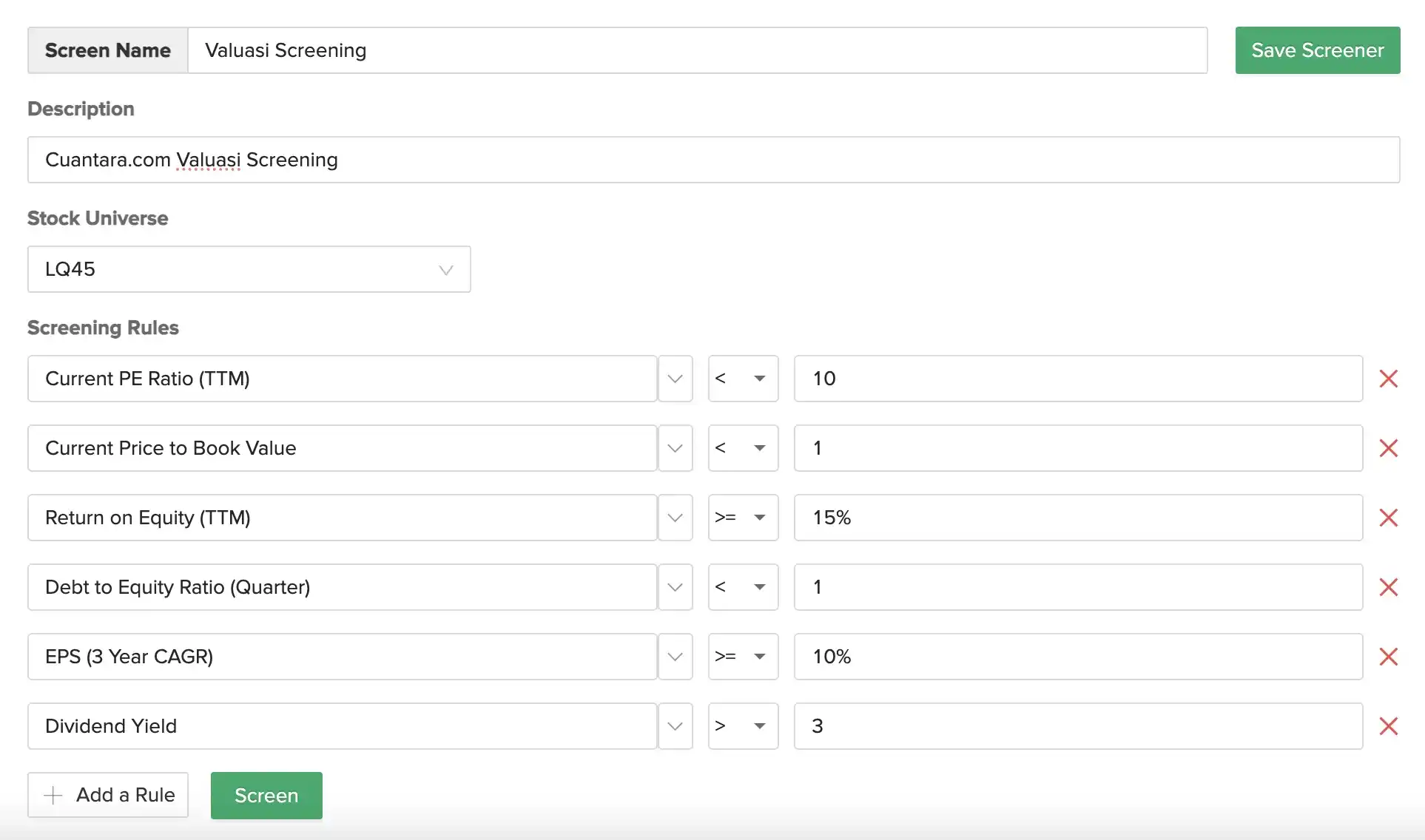

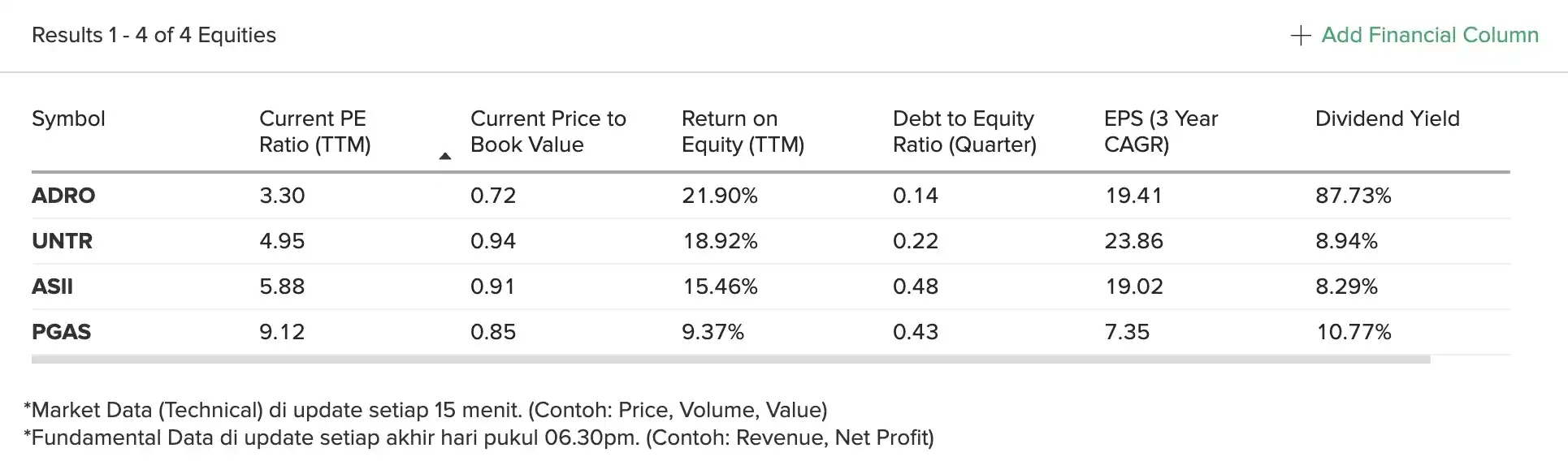

Latihan

Untuk menggambarkan cara kerja screening valuasi, silahkan lakukan simulasi menggunakan data hipotetik. Misalkan kamu menggunakan screener RTI Business dengan parameter:

- PER < 10,

- PBV < 1,

- ROE > 15 %,

- DER < 1, dan

- Dividend Yield > 4 %.

Perlu ditekankan bahwa data di atas hanya ilustrasi. Sebelum membeli, investor harus mengecek laporan keuangan terbaru, berita, dan prospek sektor, karena screener hanya memberikan daftar awal.

Penutup

Screening valuasi adalah alat yang ampuh untuk menemukan saham murah di Bursa Efek Indonesia. Dengan memahami dan menerapkan rasio seperti PER, PBV, dividend yield, ROE, DER, dan parameter lain, kamu dapat menyaring ratusan emiten menjadi beberapa kandidat yang berpotensi undervalued. Investor ternama seperti Lo Kheng Hong menggunakan PBV < 1 dan PER < 10 sebagai patokan untuk berburu saham murah. Namun setiap angka hanya acuan; keberhasilan investasi bergantung pada riset lanjutan, analisa sektor, serta penilaian terhadap prospek masa depan dan manajemen. Dengan disiplin menerapkan parameter dan mempertahankan objektivitas, kamu bisa memanfaatkan screening valuasi sebagai langkah awal untuk membangun portofolio yang rill kuat.