Pasar saham Indonesia menyediakan ribuan saham dengan variabel finansial yang beragam. Screener membantu kamu memilah saham berdasarkan kriteria tertentu dan menampilkan daftar kandidat yang memenuhi kriteria tersebut. Namun hasil screener bukanlah daftar beli; kamu perlu memahami makna peringkat, skor, dan metrik yang ditampilkan. Artikel ini memberikan panduan menyeluruh untuk membaca hasil screener secara efektif, menafsirkan setiap metrik dengan konteks, dan menentukan mana yang relevan untuk strategi investasi di Bursa Efek Indonesia (BEI). Dengan memahami data ini, kamu dapat memanfaatkan screener sebagai alat analisis, bukan sekadar generator daftar saham.

Peringkat, Skor, dan Kategori Hasil Screener

Stock screener digunakan untuk memfilter ribuan saham berdasarkan parameter seperti valuasi, pertumbuhan, likuiditas, dan momentum. ChartsWatcher menjelaskan bahwa screeners menyediakan hasil objektif dan mengurangi bias dalam pengambilan keputusan. Tanpa pemahaman yang rill terhadap metrik, kamu berisiko mengambil keputusan hanya berdasarkan angka permukaan. Selain itu, memadukan beberapa parameter membantu mempersempit pilihan dan menghindari overfitting. Memahami hasil screener berarti memahami makna di balik ranking, skor, dan data yang mendasarinya.

Sebagian screener menampilkan peringkat (ranking) dalam bentuk persentil atau skor numerik. Misalnya, ada Relative Strength Rating (RS Rating) yang menilai kinerja harga saham dibandingkan pasar dalam 12 bulan terakhir. ChartAlert menjelaskan bahwa RS Rating berkisar dari 1 sampai 99, di mana nilai 99 menunjukkan kinerja terbaik. Dalam konteks BEI, nilai di atas 80 menandakan saham tersebut berada di 20 % teratas dan outperform mayoritas pasar. Peringkat semacam ini membantu kamu cepat mengidentifikasi saham dengan momentum kuat. Namun ranking tidak menjamin profit; investor harus memeriksa faktor fundamental dan likuiditas.

Skor gabungan (composite score) adalah metrik lain yang menggabungkan beberapa faktor seperti pertumbuhan laba, profitabilitas, dan valuasi. Misalnya, screener gaya Magic Formula memberi skor berdasarkan peringkat laba terhadap harga (earnings yield) dan pengembalian modal (return on capital). Skor total dihitung dari jumlah peringkat, skor lebih rendah menunjukkan kombinasi valuasi murah dan efisiensi tinggi. Konsep serupa berlaku untuk screener preset seperti Buffettology dan Value Momentum yang disediakan Stockbit, masing‑masing menyusun skor dari kriteria berbeda. Penting bagi kamu untuk memahami rumus yang digunakan screener sehingga dapat menilai apakah skor mencerminkan preferensi investasi kamu.

Konteks Metrik Fundamental

Metrik fundamental seperti Price-to-Earnings Ratio (PER), Price-to-Book Value (PBV), Return on Equity (ROE),Debt-to-Equity Ratio (DER), dan Dividend Yield (DY) merupakan kriteria utama dalam screener. ChartsWatchermenekankan bahwa memilih parameter yang selaras dengan tujuan investasi adalah hal krusial. Berikut cara membaca tiap metrik dan parameter yang sering digunakan di pasar Indonesia.

PRICE TO EARNING RATIO (PER)

Price to Earning Ratio (PER) menunjukkan berapa banyak investor membayar untuk setiap rupiah laba. PER rendah (misalnya di bawah 10) sering dianggap murah, tetapi harus dibandingkan dengan rata‑rata sektor. PER yang sangat rendah dapat mengindikasikan siklus bisnis turun atau risiko. Sebaliknya, PER di atas 15 bisa wajar untuk perusahaan pertumbuhan tinggi. Investor legendaris Lo Kheng Hong menggunakan PER di bawah 10 sebagai patokan awal untuk mencari saham murah.

Kapan PER < 10 Masuk Akal ?

Investopedia menjelaskan bahwa PER harus selalu dibandingkan dengan rata-rata sektor. Sektor dengan pertumbuhan rendah dan aset stabil, misalnya utilitas umumnya memiliki PER rendah, sehingga PER < 10 bisa wajar . Namun PERrendah juga bisa menandakan pertumbuhan melambat, sehingga tampak murah tapi menyembunyikan risiko. Investor sebaiknya mengkombinasikan PER dengan analisis rasio utang, arus kas, dan prospek pertumbuhan.

Studi oleh Trivariate Research mengingatkan bahwa perusahaan dengan forward PER di bawah 6 ("6× stocks") sering kali berkinerja buruk karena pasar punya alasan menurunkan multiple-nya. Sedangkan perusahaan dengan forward PER di kisaran “10× club” cenderung berkinerja mendekati rata-rata pasar dalam 9 bulan selanjutnya, selama ada pertumbuhan pendapatan dan DER sehat .

Sektor yang umumnya Wajar PER < 10 adalah

- Basic Materials / Industrials: sektor logistik Indonesia memiliki PER rata-rata 8,5, lebih rendah dari rata-rata 11,7 tahun tiga terakhir, menandakan investor optimis terhadap prospek meski valuasi masih.

- Keuangan (Financials): sektor ini di BEI mencatat PER sekitar 12–13, lebih rendah dari rata-rata 15,3 selama tiga tahun. PER < 10 dapat terlihat wajar pada segmen keuangan konsumer yang lebih konservatif..

- Energi & Sumber Daya: subsektor minyak, gas, dan batubara menunjukkan PER rata-rata grosir sekitar 9,34menyiratkan undervaluation bila dibandingkan pasar umum.

Disclaimer : Data kami mungkin salah, lakukan perbandingan Sektor lanjutan untuk memastikan.

Sektor Dimana umumnya PER < 10 bisa menjadi tidak wajar Adalah

- Teknologi dan Konsumer Premium: sektor dengan harapan pertumbuhan tinggi biasanya diperdagangkan dengan P/E 20–40. Menurut data global, sektor teknologi berada pada P/E rata-rata sekitar 38,5 sedangkan utilitas hanya di kisaran 20–21.

- Jadi, P/E < 10 pada sektor teknologi sangat tidak umum alias mencurigakan, kecuali ada alasan khusus seperti sedang mengalami krisis laba atau siklus bisnis.

Disclaimer : Data kami mungkin salah, lakukan perbandingan Sektor lanjutan untuk memastikan.

Kesimpulan Praktis untuk Investor Indonesia

| Sektor | PER < 10 Wajar? | Catatan Singkat |

|---|---|---|

| Industrials / Logistik | Wajar | PER dikisaran 8,5 vs rata-rata ~11,7 |

| Financials (consumer finance) | Bisa wajar | PER di bawah 12–13, wajar bila sehat |

| Energy / Batubara | Bisa undervalued | PER sektor 9,3 memberi margin potensi |

| Teknologi / Konsumer premium | Tidak wajar | PER biasanya 20–40; <10 mencurigakan |

Intinya, PER < 10 bisa menjadi sinyal undervaluation jika berada pada sektor dengan pertumbuhan moderat dan fundamental solid. Namun dalam sektor dengan ekspektasi pertumbuhan tinggi, angka itu justru mencerminkan potensi risiko terselubung. Membandingkan dengan rata-rata historis sektor, struktur neraca, dan trajectory pendapatan adalah kunci menilai PER rendah secara tepat.

Struktur Neraca seperti apa yang dimaksud?

Yang dimaksud dengan struktur neraca yang sehat adalah kondisi di mana:

- Aset melebihi kewajiban secara signifikan, mencerminkan ekuitas pemegang saham positif.

- Rasio utang terhadap ekuitas (DER) rendah, menunjukkan perusahaan tidak terlalu tergantung utang dan memiliki fleksibilitas keuangan.

- Rasio likuiditas terjaga, misalnya Current Ratio > 1, menunjukkan kemampuan memenuhi kewajiban lancar dengan lancer.

- Retained earnings tumbuh, mencerminkan laba disimpan bermanfaat untuk ekspansi atau pelunasan utang.

Sederhananya, setelah menemukan emiten dengan P/E < 10, kamu perlu memastikan bahwa neracanya menunjukkan kemampuan bertahan dan stabil secara finansial, bukan yang undervalued karena risiko kebangkrutan.

Trajectory pendapatan seperti apa yang dimaksud?

Trajectory pendapatan mengacu pada pola pertumbuhan penjualan perusahaan selama periode tertentu.

- Revenue growth rate adalah metriks penting, dihitung sebagai persentase meningkatnya pendapatan dari periode sebelumnya.

- Proyeksi pendapatan (projected revenue) mengindikasikan estimasi masa depan berdasarkan tren historis, strategi bisnis, dan kondisi pasar.

- Revenue forecasting membantu menilai bagaimana pendapatan bisa berkembang secara realistis dan digunakan untuk memperkirakan laba di masa depan.

Artinya, jika PER < 10 didukung oleh trajectory pendapatan yang meningkat (misalnya YoY +10–20%), ini menunjukkan undervaluation yang wajar. Sebaliknya, jika pertumbuhan pendapatan stagnan atau menurun, PER < 10 bisa jadi pertanda value trap.

Ringkasan Panduan Seleksi

| Aspek | Indikator Kunci | Arti Validasi |

|---|---|---|

| Struktur Neraca | DER rendah, Current Ratio > 1, Ekuitas positif | Stabilitas dan fleksibilitas finansial |

| Trajectory Pendapatan | Pertumbuhan revenue positif YoY, proyeksi naik | Menjamin undervaluation didukung momentum bisnis |

PRICE TO BOOK VALUE (PBV)

PBV mengukur harga saham relatif terhadap nilai buku. Nilai PBV di bawah 1 berarti harga pasar lebih rendah dari nilai buku, tetapi angka ini harus dianalisis bersama kualitas aset; perusahaan properti yang belum merevaluasi nilai lahan bisa terlihat murah. PBV tinggi bisa wajar jika aset tidak berwujud seperti merek atau lisensi punya nilai besar.

Sektor yang Umumnya Wajar PBV < 1

Peralatan Rumah Tangga ; Sub-sektor ini mencatat rata-rata PBV antara 0,33 hingga 0,60 selama periode 2012–2017. Angka ini mencerminkan bahwa secara historis, saham di segmen ini memang dihargai di bawah nilai buku. PBV < 1 di sektor ini bukan tanda jebakan, tetapi norma valuasi industry.

Sektor dengan PBV Tinggi: Waspada PBV < 1

Farmasi, Makanan & Minuman, Kosmetik ; Rata-rata PBV masing-masing sektor, antara 1,35 untuk farmasi hingga sekitar 5–6 untuk makanan & minuman dan >14 untuk kosmetik.

Artinya, PBV < 1 di sektor ini bisa mencurigakan—terutama untuk makanan, minuman, dan kosmetik yang memiliki aset merek kuat dan arus kas stabil. Di sektor farmasi, PBV mendekati 1 bisa jadi indikasi undervaluation jika perusahaan memiliki potensi pertumbuhan, tetapi tetap membutuhkan penilaian ekstra.

Menurut BEI, rata-rata PBV per sektor (Februari 2023) adalah:

- Energy & Utilities: 22,9

- Basic Materials: 14,4

- Industrials: 11,4

- Consumer Non-Cyclicals: Nilai PBV < 1 di sektor-sektor ini hampir pasti tidak wajar, kecuali jika ada faktor luar biasa seperti risiko keuangan atau gangguan bisnis.

Ringkasan PBV < 1 menurut Sektor

| Sektor | PBV < 1 Masuk Akal? | Catatan Konteks |

|---|---|---|

| Peralatan Rumah Tangga | Masuk akal | PBV historis rendah secara konsisten |

| Farmasi (sektor obat) | Mungkin wajar | Fast meds rata-rata ~1,35× |

| Makanan & Minuman, Kosmetik | Tidak wajar | Aset merek, modal kuat, PBV biasanya tinggi |

| Energi, Dasar Material, Industrials | Tidak wajar | PBV sektoral tinggi, <1 mencurigakan |

PBV < 1 wajar jika sektor itu secara historis memiliki valuasi rendah (seperti peralatan rumah tangga). Namun di sektor berbasis merek, pertumbuhan, atau siklus rendah seperti farmasi, makanan, dan kosmetik, PBV < 1 sebaiknya dianalisa dengan matang, apakah karena valuasi diskon atau karena risiko tersembunyi.

Setelah mendapatkan emiten yang PBV < 1 maka kamu perlu melakukan pemeriksaan lanjutan terhadap sejumlah data. Agar tidak terjebak dengan standar PBV < 1. Berikut konteks pemeriksaan lanjutannya.

1. Aset Tak Berwujud (Intangible Assets)

- PBV mengabaikan aset tak berwujud seperti merek, paten, atau goodwill. Di sektor jasa ataupun teknologi, sebagian besar nilai perusahaan bisa berasal dari aset tersebut. Sehingga PBV rendah belum tentu mencerminkan undervalued jika aset tak berwujudnya signifikan.

- Dalam ekonomi modern, investasi di aset tak berwujud sering melampaui aset fisik sebuah dinamika yang membuat PBV semakin kurang representatif. Intangible Assets yang anda lakukan adalah

- Investor bisa membandingkan PBV dengan price-to-tangible-book value, yang mengecualikan aset tak berwujud, untuk menilai valuasi riil Perusahaan.

2. Penurunan Nilai Aset Akibat Buyback

- Program buyback saham dapat menaikkan EPS sekaligus menurunkan book value per share. Akibatnya PBV bisa tampak lebih tinggi atau lebih rendah secara artifisial.

- Perlu diperhatikan tren BOROOK VALUE dan jumlah saham beredar untuk mendeteksi distorsi akibat buyback.

3. Depresiasi Cepat pada Aset Fisik

- Aset tetap mungkin didepresiasi di atas nilai riil, menyusutkan book value. Akibatnya PBV bisa tampak rendah walau aset riil masih bernilai tinggi.

- Analisis neraca yang membaca umur dan penggunaan aset fisik perlu dilakukan untuk melihat apakah nilai buku mencerminkan nilai ekonomi sebenarnya.

4. Kendala Revaluasi Aset Properti

- Di sektor properti, jika nilai lahan belum direvaluasi, nilai buku (book value) menjadi jauh lebih rendah dari real estate aktual. Ini bisa membuat PBV terlihat “murah” padahal asetnya kuat secara fundamental.

- Studi Valuation sektor properti di BEI menunjukkan bahwa rata-rata PBV di sektor ini adalah sekitar 1,47×, dan beberapa emiten valid undervalued saat PBV di bawah 1×.

Tabel Nilai Tersembunyi & Penyesuaian PBV

| Nilai Tersembunyi / Kondisi Neraca | Apa yang Harus Diperiksa atau Dibandingkan |

|---|---|

| Aset Tak Berwujud Signifikan | Gunakan price-to-tangible-book value (minus intangible). |

| Buyback Saham Aktif | Lacak tren book value per share dan jumlah saham beredar. |

| Depresiasi Aset Fisik Tinggi | Analisis kecocokan nilai tercatat vs nilai pasar aset fisik. |

| Properti Belum Revaluasi | Bandingkan PBV dengan rerata sektoral; perhatikan laporan DCF atau revaluasi. |

PBV di bawah 1 bisa menjadi indikator undervaluation, tetapi tidak boleh dianalisa secara terpisah. Pemeriksaan deeper terhadap struktur neraca terutama soal intangible, buybacks, depresiasi, dan revaluasi aset—sangat krusial bagi penilaian yang akurat. Sebuah PBV rendah tanpa konteks ini malah bisa menjebak sebagai value trap.

RETURN OF EQUITY (ROE)

Return of Equity (ROE) mengukur efisiensi perusahaan menghasilkan laba dari modal sendiri. Investor biasanya mencari ROE ≥ 15 % sebagai bukti bahwa manajemen mampu menggunakan modal secara produktif. ROE yang terlalu tinggi namun tidak didukung oleh arus kas bisa menandakan laba akuntansi yang tidak berkelanjutan. Oleh karena itu, periksa tren ROE setidaknya tiga tahun.

ROE Ideal Setelah Menemukan P/E < 10 dan PBV < 1

Idealnya, setelah screening menemukan saham dengan P/E < 10 dan PBV < 1, maka ROE minimal di atas rata-rata sektor adalah kunci agar tidak terjebak dalam value trap. ROE dalam kisaran 15 %–20 % umumnya dianggap sehat untuk bisnis non-regulasi. ROE di bawah nilai itu berpotensi menandakan laba akuntansi yang tidak tumbuh konsisten.

Beberapa penelitian menunjukkan bahwa saham-saham dengan ROE di atas 17 % cenderung menjadi perusahaan pertumbuhan yang kuat, bahkan ROE antara 25 %–50 % merupakan ciri saham dengan performa sangat baik.

Penilaian ROE Berdasarkan Sektor

ROE perlu selalu dikomparasi dengan standar sektoral karena struktur bisnis berbeda-beda:

- Utilitas (Utilities) biasanya memiliki aset besar dan utang tinggi, sehingga ROE wajar di bawah 10 %, meski secara relatif masih cukup.

- Teknologi dan ritel memiliki aset lebih sedikit dibanding pendapatan, sehingga ROE di atas 18 %–20 %umumnya masuk akal atau bahkan konservatif.

- Konstruksi, properti, otomotif di Indonesia menunjukkan bahwa meskipun ROE tidak selalu berpengaruh signifikan sendiri, kombinasi ROE dan ROA memiliki dampak yang nyata terhadap harga saham di sektor tersebut.

Rekomendasi ROE Ideal per Sektor

| Sektor | ROE Ideal | Catatan Konteks |

|---|---|---|

| Utilitas / Infrastruktur | ≥ 10 % | Aset berat membuat ROE wajar lebih rendah |

| Konsumer / Ritel | ≥ 15–20 % | Sektor dengan pendapatan tetap dan margin lebih baik |

| Teknologi | ≥ 20 %–25 % | Model bisnis efisien dan margin tinggi mendukung |

| Properti / Konstruksi / Logistik | ≥ 15 % | Kombinasi ROE dan ROA relevan untuk analisa lanjut |

ROE saat ini bukan sekadar angka. Validasi meliputi kondisi sektoral, tren historis 3–5 tahun, dan konteks struktur bisnis. Saham undervalued dengan P/E rendah dan PBV rendah cukup menjanjikan jika ROE menunjukkan peningkatan yang sadar dan konsisten dalam konteks bisnisnya.

DEBT EQUITY RATIO / DEBT TO EQUITY RATIO (DER)

Debt to Equity Ratio (DER) menunjukkan porsi utang dibanding ekuitas. DER < 1 mengindikasikan struktur modal sehat, namun angka optimal tergantung industri; perusahaan utilitas sering memiliki DER lebih tinggi karena proyek infrastruktur pembiayaan jangka panjang. Gunakan DER rendah sebagai filter umum, tetapi jangan menolak perusahaan dengan leverage terkontrol dan arus kas stabil.

Debt to Equity Ratio (DER) atau rasio utang terhadap ekuitas tidak bisa dibaca secara absolut tanpa mempertimbangkan konteks sektoral. Meskipun secara umum DER < 1 dianggap sebagai struktur permodalan yang sehat, dalam praktiknya tiap sektor memiliki karakteristik keuangan berbeda yang membuat angka ideal DER juga bervariasi.

DER Tidak Bisa Disamaratakan?

Seperti dibahas pada modul sebelumnya bahwa Debt to Equity Ratio (DER) dihitung menggunakan rumus :

DER = Total Liabilitas / Total Ekuitas

Angka ini menunjukkan seberapa besar perusahaan dibiayai oleh utang dibandingkan modal sendiri. DER tinggi menandakan perusahaan menggunakan leverage besar. DER rendah menandakan pembiayaan lebih konservatif.

Namun, perusahaan di sektor kapital-intensif (seperti tambang, properti, konstruksi, energi, dan telekomunikasi) secara alami memiliki DER lebih tinggi karena butuh belanja modal besar (capex) untuk ekspansi atau pengembangan proyek. Sementara sektor non-kapital-intensif seperti jasa, teknologi, atau distribusi barang cepat saji (FMCG) cenderung memiliki DER lebih rendah karena operasinya lebih ringan dan tidak membutuhkan aset tetap besar.

Benchmark DER Ideal di Tiap Sektor

| Sektor | Rentang DER Wajar | Keterangan |

|---|---|---|

| Perbankan & Keuangan | Tidak relevan (gunakan CAR) | DER tidak digunakan karena leverage bank diatur oleh CAR (Capital Adequacy Ratio) |

| Properti & Konstruksi | 1,0 – 2,5 | Pendanaan proyek sering melalui utang bank, joint venture, atau obligasi |

| Energi & Infrastruktur | 1,0 – 2,0 | Umum memiliki utang jangka panjang, terutama pada fase pembangunan |

| Barang Konsumsi (FMCG) | 0,2 – 1,0 | Bisnis stabil, arus kas kuat, tidak perlu utang besar |

| Teknologi & Digital | 0,1 – 1,0 | Modal besar dari investor ekuitas, penggunaan utang dibatasi risiko pertumbuhan |

| Industri Manufaktur | 0,5 – 1,5 | DER tergantung skala produksi dan strategi ekspansi |

| Perdagangan & Distribusi | 0,2 – 1,2 | Umumnya DER rendah karena siklus kas cepat dan inventory turnover tinggi |

| Pertambangan | 0,5 – 1,5 | Tergantung skala tambang dan pendanaan eksplorasi |

| Farmasi & Kesehatan | 0,2 – 1,0 | DER moderat dengan ketergantungan pada kestabilan kas dan margin tinggi |

Catatan: Angka-angka ini adalah rata-rata sektoral di BEI, bukan batas absolut, dan dapat bervariasi tergantung siklus bisnis dan kondisi spesifik emiten.

Indikasi DER yang Wajar vs Tidak Wajar

| Kondisi | Interpretasi |

|---|---|

| DER < 0,5 (di sektor konsumsi) | Biasanya wajar; menunjukkan konservatisme dan kas cukup mendanai operasional |

| DER > 2 (di sektor konstruksi) | Bisa wajar jika proyek jangka panjang dan cashflow proyek positif |

| DER tinggi dengan arus kas negatif | Red flag: utang tidak ditopang kemampuan bayar → risiko gagal bayar meningkat |

| DER tinggi dengan bunga tinggi | Waspada: beban bunga bisa menggerus laba bersih meski penjualan stabil |

| DER naik drastis dalam 1 tahun | Harus ditelusuri: ekspansi besar, akuisisi, atau pengelolaan keuangan buruk? |

| DER tinggi dengan margin tipis | Risiko tinggi: sedikit penurunan penjualan bisa langsung picu kerugian operasional |

| DER rendah dengan pertumbuhan lambat | Bisa jadi underleveraged: perusahaan terlalu konservatif dan kehilangan peluang |

DER Tinggi Dianggap Tidak Wajar jika

- Jika arus kas operasi tidak stabil, meskipun DER terlihat “biasa” untuk sektor tersebut.

- Bila kualitas ekuitas rendah (misal banyak saldo laba negatif atau ekuitas tergantung revaluasi aset).

- Saat pendapatan stagnan tapi utang terus naik, ini bisa tanda manajemen menumpuk utang tanpa peningkatan kinerja.

- Jika rasio utang jangka pendek terlalu besar dibanding kas setara kas → risiko liquidity crunch.

Kapan DER Rendah Juga Bisa Jadi Masalah ?

- Under-leveraged company: perusahaan terlalu hati-hati, tidak ekspansi padahal punya potensi pasar.

- ROE dan ROA rendah, meskipun DER kecil → modal besar tapi tidak produktif.

- Indikasi struktur permodalan tidak efisien (terlalu bergantung pada modal sendiri padahal cost of debt lebih rendah).

DER tidak bisa dibaca tunggal. Setelah mendapatkan emiten dengan PER < 10, PBV < 1, dan ROE > 15%, maka DER ideal adalah yang sesuai dengan toleransi sektor dan dikawal oleh kas operasi yang kuat. Investor harus:

- Membandingkan DER terhadap rata-rata sektoral.

- Menelusuri penyebab naik turunnya DER.

- Mengaitkan DER dengan arus kas, margin, dan siklus bisnis.

- Menghindari DER tinggi yang disertai ketidakpastian pendapatan atau bunga mahal.

Dengan pendekatan kontekstual seperti ini, DER bukan sekadar angka statis, tapi alat untuk menilai struktur modal dan kelayakan finansial jangka panjang perusahaan.

Membaca Matrik Parameter Lanjutan dalam Hasil Screener Saham

Setelah menyaring saham berdasarkan kriteria dasar seperti PER, PBV, atau ROE, investor perlu membaca hasil akhir screener dengan cermat. Banyak platform screener modern tidak hanya menampilkan rasio mentah, tetapi juga menyajikan skor, peringkat, atau komposit metrik berbentuk angka 0–100, warna, bahkan label seperti “Strong Buy”. Di sinilah keterampilan membaca hasil screening menjadi penting.

Salah satu contoh skor yang sering muncul adalah Growth Score. Ini adalah skor gabungan yang mengukur kekuatan pertumbuhan pendapatan dan laba dari waktu ke waktu. Skor ≥ 70 biasanya mencerminkan konsistensi pertumbuhan dua hingga tiga tahun terakhir. Namun, skor ini hanya valid jika memang ada dukungan dari laporan keuangan yang stabil, bukan karena lonjakan laba satu kali akibat penjualan aset atau revaluasi. Oleh karena itu, skor tinggi tetap perlu divalidasi lewat laporan keuangan asli.

Value Score adalah metrik lanjutan yang digunakan untuk menilai apakah saham tergolong murah. Skor ini dirangkum dari kombinasi PER, PBV, dan kadang rasio seperti EV/EBITDA. Investor yang mengadopsi gaya value investing biasanya menetapkan ambang Value Score ≥ 70. Namun, skor ini baru bermakna jika disandingkan dengan kualitas fundamental dan prospek sektor. Saham dengan Value Score tinggi tapi berasal dari industri sunset berisiko menjadi jebakan.

Selanjutnya, screener juga menampilkan Profitability Score, biasanya dirumuskan dari ROE, ROA, dan margin laba. Skor ≥ 70 umumnya menandakan efisiensi operasional tinggi. Namun jika skor tinggi ini tidak disertai pertumbuhan pendapatan atau margin stabil, maka bisa saja laba hanya bersifat temporer akibat efisiensi biaya sementara. Profitability Score harus dibaca bersamaan dengan tren historis laporan laba rugi.

Liquidity Score mengukur seberapa mudah saham dapat diperdagangkan. Dalam pasar saham Indonesia, skor ini penting untuk menghindari saham berisiko tinggi karena volume tipis. Ambang ≥ 60 dianggap aman bagi investor ritel. Jika kamu melihat saham dengan skor likuiditas di bawah 50, meskipun valuasinya menarik, kamu perlu mempertimbangkan risiko sulit menjual saham tanpa menggerakkan harga secara signifikan.

Untuk menilai kekuatan tren harga, screener menyajikan Momentum Score, yang dirumuskan dari kombinasi Relative Strength Rating, return harga jangka pendek, dan indikator teknikal seperti MA atau MACD. Skor ≥ 70 mencerminkan saham dalam tren kuat. Tapi momentum ekstrem di atas 90 bisa menjadi tanda bahwa saham sudah terlalu panas (overbought). Momentum Score harus dibaca dengan konteks pasar dan sektor agar tidak terbawa euforia harga.

Perlu diketahui bahwa skor-skor di atas adalah hasil formula masing-masing screener, yang bisa berbeda antar platform. Beberapa screener memberi bobot besar pada teknikal, sementara yang lain menekankan fundamental. Oleh karena itu, kamu harus memahami dokumentasi atau penjelasan resmi dari platform screener sebelum mengandalkan skor-skor tersebut untuk mengambil keputusan.

Berikut ini contoh interpretasi hasil screening dengan pendekatan skor:

| Metrik Skor | Ambang Umum | Penjelasan Umum |

|---|---|---|

| Growth Score | ≥ 70 | Menilai pertumbuhan EPS dan revenue yang konsisten |

| Value Score | ≥ 70 | Mencerminkan valuasi murah relatif terhadap pasar/sektor |

| Profitability Score | ≥ 70 | Menunjukkan efisiensi manajemen dan margin stabil |

| Liquidity Score | ≥ 60 | Penting bagi ritel, memastikan volume transaksi memadai |

| Momentum Score | ≥ 70 | Saham sedang dalam tren naik; waspada jika terlalu tinggi (>90 = overbought) |

Membaca hasil screener tidak berhenti pada mengeklik tombol “Filter” dan melihat daftar saham. Pemahaman terhadap konteks skor, cara skor dihitung, dan bagaimana skor saling mempengaruhi sangat penting untuk menghindari keputusan berbasis angka semata. Pastikan kamu tidak hanya fokus pada satu angka tertinggi, tetapi juga menilai keseimbangan antar metrik.

Jika screener tidak transparan soal cara skor dihitung, gunakan skor tersebut hanya sebagai titik awal observasi, bukan acuan akhir keputusan investasi. Validasi selalu dengan membaca laporan keuangan, menilai tren industri, dan memahami faktor makro yang mempengaruhi kinerja saham.

Menentukan Parameter Terbaik

Tidak ada parameter universal yang cocok untuk semua orang. ChartsWatcher menekankan pentingnya memilih parameter yang sesuai dengan tujuan investasi dan menyesuaikan rentang untuk mencapai keseimbangan. Misalnya :

- Jika kamu seorang trader momentum jangka pendek, fokus pada parameter RS Rating, return 1 bulan, volume, dan MA.

- Jika kamu value investor jangka panjang, utamakan PER, PBV, ROE, DER, dan margin of safety.

Parameter terbaik adalah yang sesuai dengan gaya kamu dan kondisi pasar saat ini. Uji berbagai kombinasi seperti menggabungkan ROE ≥ 15 %, PBV < 1, return 3 bulan > 10 %, dan volume > 2 × MA20 untuk menemukan formula yang efektif. Menyimpan preset screen sesuai strategi membuat proses screening lebih efisien di masa depan.

Hasil screener kadang menampilkan saham dengan angka fantastis yang tidak berkelanjutan. Misalnya, PER rendah sekali karena laba satu kali; atau return 3 bulan tinggi karena rumor akuisisi. Cuantara.com mengingatkan bahwa analisis harus melampaui angka permukaan, karena data yang luar biasa bisa jadi menyesatka. Untuk menghindari value trap, periksa sumber pertumbuhan laba; apakah berasal dari operasi inti atau penjualan aset. Periksa juga kualitas arus kas, stabilitas sektor, dan kebijakan manajemen. Jangan terburu-buru membeli saham hanya karena peringkat screener tinggi atau karena masuk top 10 peringkat. Gunakan screener sebagai alat penyaring awal, kemudian lakukan due diligence.

Contoh Interpretasi Hasil Screener Berdasarkan Data Nyata

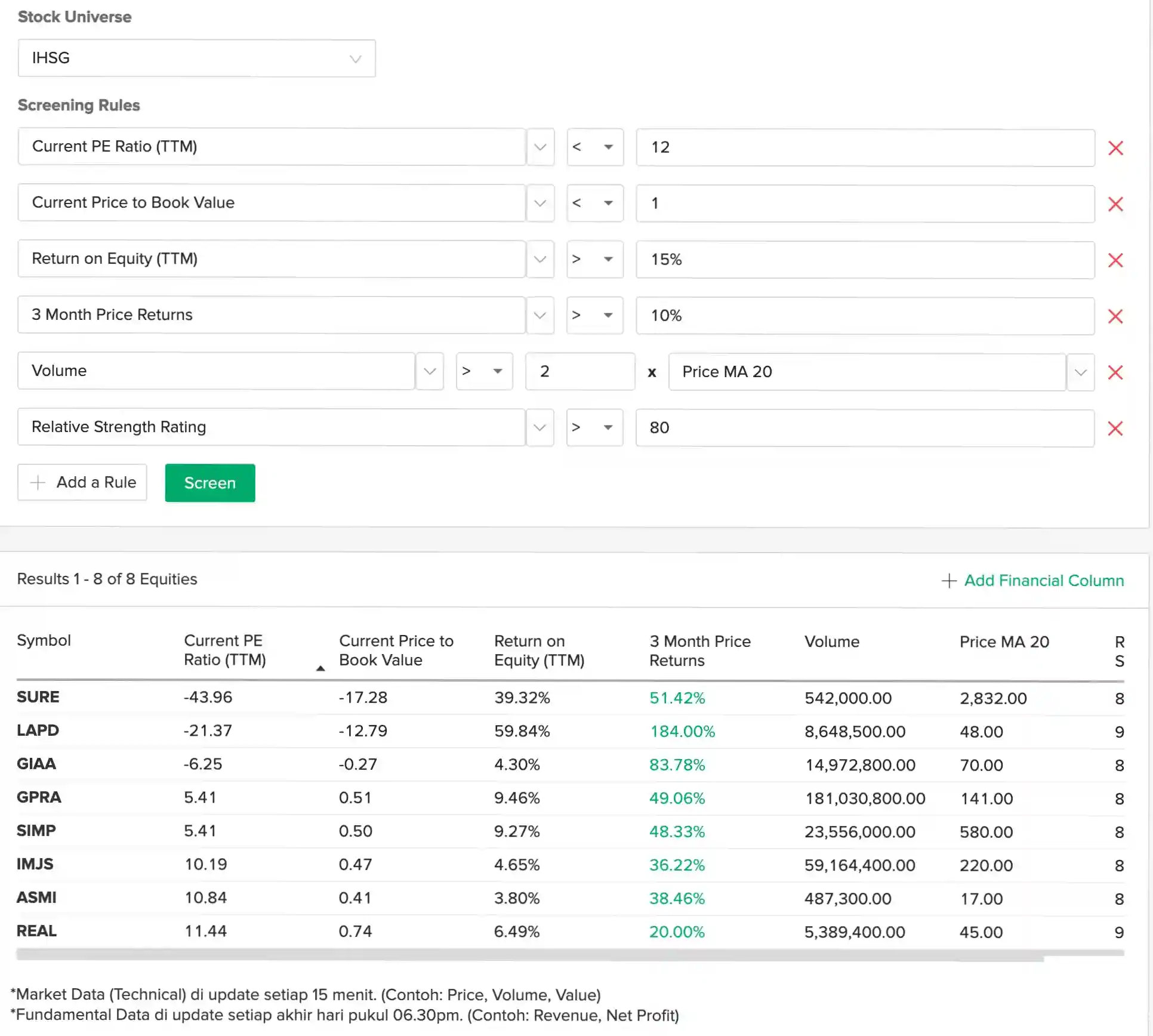

Bayangkan kamu menjalankan screener dengan parameter: PER < 12, PBV < 1, ROE ≥ 15 %, return 3 bulan > 10 %, volume > 2 × MA20, dan Relative Strength Rating ≥ 80. Setelah hasil ditampilkan, kamu mendapati dua kelompok saham dengan karakter berbeda. Kelompok pertama berisi saham dengan valuasi negatif namun kenaikan harga ekstrem. Kelompok kedua berisi saham undervalued secara tradisional, dengan profitabilitas sedang dan momentum teknikal kuat.

Saham seperti SURE, LAPD, dan GIAA menunjukkan PER dan PBV negatif. Ini berarti perusahaan masih mengalami kerugian bersih dan bahkan berpotensi memiliki ekuitas defisit. ROE yang terlihat tinggi, seperti 39 % pada SURE dan 59 % pada LAPD, bukan cerminan efisiensi kinerja. Kenaikan ROE itu muncul karena denominator ekuitas sangat kecil atau negatif. Meskipun begitu, return 3 bulan melebihi 50 % dan RS Rating di atas 80 menunjukkan adanya minat besar dari pelaku pasar. Volume transaksi pun tergolong tinggi. Momentum teknikal seperti ini biasanya muncul dalam skenario turnaround, seperti restrukturisasi, kabar positif, atau ekspektasi pemulihan pasca krisis. Namun, tanpa dukungan kinerja keuangan yang berulang, reli harga berisiko menjadi jangka pendek.

Di sisi lain, saham seperti GPRA, SIMP, IMJS, ASMI, dan REAL menampilkan PER < 12 dan PBV < 1—sinyal umum bahwa valuasi berada di bawah rerata pasar. ROE mereka berkisar antara 3 % hingga 12 %, yang berarti profitabilitas cukup stabil namun belum tergolong tinggi. Saham-saham ini juga mencetak return 3 bulan di atas 20 %, serta memiliki RS Rating di kisaran 84 hingga 98. Volume transaksi harian pun memenuhi ambang 2 × MA20, terutama pada GPRA dan SIMP. Ini menunjukkan bahwa saham-saham tersebut punya likuiditas yang cukup dan sedang mengalami tren harga naik. Namun, perlu dipastikan bahwa momentum ini sejalan dengan katalis rill, seperti pertumbuhan pendapatan, proyek baru, atau prospek sektoral yang mendukung.

Contoh di atas memperlihatkan bahwa membaca hasil screener tidak cukup hanya melihat angka PER atau ROE secara terpisah. Kamu perlu mengaitkan setiap metrik dengan konteks sektor, rerata historis industri, serta hubungan antarparameter. Jika valuasi rendah tidak didukung oleh pertumbuhan laba atau arus kas, maka saham bisa menjadi value trap. Sebaliknya, momentum harga yang tinggi perlu dicocokkan dengan kondisi fundamental agar keputusan investasi lebih rasional dan terukur.

Kesimpulan

Membaca hasil screener dengan efektif membutuhkan pemahaman mendalam terhadap metrik yang ditampilkan. Peringkat dan skor membantu mempercepat proses penyaringan, tetapi harus dianalisis dalam konteks fundamental, teknikal, dan sektor. Gunakan parameter seperti PER, PBV, ROE, DER, RS Rating, return jangka pendek, dan volume sebagai dasar, lalu sesuaikan ambang batasnya dengan gaya investasi kamu. Cuantara.com menekankan bahwa pemilihan parameter yang tepat dan penyesuaian rentang adalah kunci untuk menyingkap peluang investasi tersembunyi. Ingat, screener hanyalah alat; analisis lanjutan dan manajemen risiko tetap diperlukan untuk membangun portofolio yang rill kuat.