Fundamental screening adalah proses memilah‑milah emiten berdasarkan kondisi finansial rill untuk menemukan saham berkualitas dengan harga wajar. Sebelum berbicara soal angka, pahami dulu bahwa harga saham cenderung bergerak sejalan dengan fundamental perusahaan. Investor yang membeli saham tanpa memahami kinerja keuangan ibarat membeli kucing dalam karung. Prinsip “buy what you know, know what you buy” mengingatkan kamu untuk memeriksa laporan keuangan sebelum menanam modal. Pada konten ini, mari kita pahami mengapa analisis fundamental begitu penting dalam dunia investasi saham Indonesia.

Mengapa Screening Fundamental Penting?

Di pasar modal Indonesia, analisis fundamental dipakai untuk menilai apakah sebuah saham layak dibeli. Data Fundamental adalah kondisi dasar suatu perusahaan secara kuantitatif (keuangan) maupun kualitatif. Tujuan utamanya antara lain menilai kinerja keuangan, menetapkan harga wajar, dan memantau kelayakan investasi. Sebelum menghitung rasio, analis biasanya mengikuti pendekatan top‑down: mulai dari kondisi ekonomi makro (suku bunga, inflasi, pertumbuhan ekonomi), kemudian menganalisis industri yang sedang berkembang, lalu menilai kondisi perusahaan secara spesifik. Pemahaman ini membuat screening lebih terarah, jika sektor energi sedang booming, misalnya, kamu mungkin memberi bobot lebih besar pada perusahaan energi.

Screening fundamental membantu kamu mempersempit ratusan emiten menjadi puluhan kandidat potensial. Rasio keuangan menjadi filter utama karena mudah dihitung dari laporan keuangan yang dipublikasikan. Rasio tersebut antara lain :

- Earning Per Share (EPS),

- Price to Earning Ratio (PER),

- Price to Book Value (PBV),

- Return on Equity (ROE),

- Dividend Yield (DY), dan

- Debt to Equity Ratio (DER).

Menggunakan parameter tersebut, kamu bisa membuat daftar pendek saham dengan profil keuangan yang sehat. Namun, ingat bahwa screening hanya langkah awal; setelahnya kamu harus membaca berita, menilai manajemen, dan memahami prospek industri.

Earning Per Share (EPS)

EPS adalah perbandingan laba bersih dengan jumlah saham yang beredar. Angka ini menunjukkan berapa laba yang dihasilkan perusahaan untuk setiap lembar saham. EPS yang bertumbuh dan menunjukkan tren positif menandakan perusahaan berkembang dengan baik. EPS yang menurun atau stagnan bisa menjadi tanda bahwa laba perusahaan tergerus. Saat melakukan screening, kamu dapat menetapkan syarat pertumbuhan EPS minimal beberapa persen per tahun.

Misalnya, perusahaan yang EPS‑nya tumbuh di atas inflasi menunjukkan bahwa laba berkembang lebih cepat daripada kenaikan harga umum. Perhatikan pula jumlah saham beredar, peningkatan EPS akibat buyback punya implikasi berbeda dengan peningkatan karena kenaikan laba.

Price to Earning Ratio (PER)

PER adalah perbandingan antara harga saham dengan laba per saham. Rasio ini menggambarkan berapa tahun yang dibutuhkan untuk mengembalikan modal jika laba stabil. Semakin rendah PER, semakin murah valuasi sebuah saham. Value investor Indonesia seperti Lo Kheng Hong mencari saham dengan PER rendah karena dianggap undervalued. Lo Kheng Hong menganggap saham dengan PER di bawah 10 kali tergolong murah. Namun, PER harus dilihat bersama faktor lain, misalnya sektor teknologi cenderung memiliki PER tinggi karena pertumbuhan laba masa depan. Dalam screening, kamu bisa menetapkan batas PER maksimum, misalnya 10 atau 15, tergantung sektor dan kondisi pasar. Bandingkan PER emiten dengan rata‑rata sektor agar tidak salah menilai.

Price to Book Value (PBV)

PBV mengukur seberapa besar pasar menilai perusahaan dibandingkan kekayaan bersihnya. Angka ini dihitung dengan membagi harga saham dengan nilai buku per saham (ekuitas per saham). Umumnya investor disarankan memilih saham dengan PBV di bawah rata‑rata industri. Pendekatan Lo Kheng Hong menekankan PBV di bawah 1 sebagai indikasi saham undervalued. Nilai PBV yang rendah berarti harga di pasar lebih rendah daripada nilai buku, tetapi bisa juga menandakan pasar meragukan prospek perusahaan. Screening sebaiknya menetapkan kriteria “PBV < rata‑rata industri” dan menambahkan syarat lain seperti ROE tinggi, sehingga kamu tidak terjebak pada value trap (saham murah tapi tidak punya prospek). Bandingkan PBV dengan rata‑rata historis untuk mengetahui apakah saham benar‑benar murah.

Return on Equity (ROE)

ROE adalah rasio laba bersih terhadap total ekuitas; indikator ini menunjukkan efisiensi perusahaan dalam menghasilkan keuntungan dari modal pemegang saham. ROE yang baik berada pada level 15 persen atau lebih. Perusahaan yang menghasilkan keuntungan Rp1.000 akan menghasilkan laba bersih minimal 15 persen dalam setahun. ROE dinilai sebagai indikator paling basic dalam analisa fundamental karena mencerminkan kemampuan perusahaan menggunakan ekuitasnya. Jika ROE di bawah 15 persen, perusahaan dianggap kurang menguntungkan. Dalam screening, syarat “ROE > 15%” dapat membantu kamu menemukan perusahaan yang efisien. Selain itu, perhatikan stabilitas ROE; fluktuasi tajam menunjukkan kinerja tidak konsisten. Bandingkan ROE emiten dengan rata‑rata industri agar penilaian lebih rill.

Dividend Yield (DY) dan Dividend Payout Ratio

Dividend Yield (DY) adalah perbandingan antara dividen per saham dan harga saham. Rasio ini menunjukkan imbal hasil tunai yang diterima investor dari harga saham saat ini. Dividend Yield yang besar mengindikasikan laba bersih perusahaan stabil. Akan tetapi, tidak semua emiten membayar dividen; beberapa perusahaan memilih menahan laba untuk ekspansi. Artikel Jalin merekomendasikan agar dividen berada di kisaran 30 hingga 40 persen dari laba bersih. Pembayaran di bawah 30 persen dianggap terlalu kecil, sedangkan di atas 40 persen menunjukkan perusahaan mungkin sulit berkembang. Saat screening, cari emiten yang membagikan dividen secara konsisten dan memiliki rasio pembayaran moderat. Dividend Yield sendiri sebaiknya dibandingkan dengan tingkat bunga deposito. Dividend Yield di atas bunga deposito menambah daya tarik saham. Tapi hati‑hati pada Dividend Yield ekstrem tinggi karena bisa berasal dari penurunan harga.

Debt to Equity Ratio (DER)

DER membandingkan total utang dengan ekuitas perusahaan. Rasio ini menunjukkan seberapa besar struktur pendanaan perusahaan didominasi utang. Perusahaan dengan DER kurang dari 1 dianggap lebih baik karena memiliki utang lebih sedikit dibandingkan modal bersih. Utang yang tinggi menandakan beban bunga yang besar sehingga bisa menekan laba. Namun, utang juga dapat mempercepat pertumbuhan bila digunakan secara produktif. Dalam screening, syarat DER < 1 cocok untuk investor konservatif. Kamu juga bisa menilai proporsi utang berbunga. Cuantara.com menekankan pentingnya membedakan utang bank ber bunga rendah dan utang usaha tanpa bunga. Hindari perusahaan dengan utang berbunga tinggi karena pembayaran bunga akan menurunkan laba bersih.

Laba Bersih dan Saldo Laba Positif

Selain rasio, perhatikan tren laba bersih. Cuantara.com menilai perusahaan yang baik memiliki laba bersih meningkat dari periode ke periode. Laba bersih adalah dasar pembentukan EPS, dividen, dan pertumbuhan ekuitas. Pertumbuhan laba rill menunjukkan bisnis sehat. Jangan lupa memeriksa saldo laba dalam ekuitas, saldo laba positif dan lebih besar dari total modal disetor menunjukkan perusahaan telah menghasilkan keuntungan kumulatif. Jika saldo laba minus atau kecil, berarti perusahaan mengalami kerugian berkepanjangan atau laba historis minim. Screening yang mengharuskan saldo laba positif membantu menyaring perusahaan yang sudah membuktikan kinerja.

Debt Profile (Utang dengan Bunga Rendah)

Cuantara.com perlu mengingatkan, bahwa bukan hanya jumlah utang yang harus diperhatikan, tetapi juga jenisnya. Utang bank atau obligasi dikenakan bunga, sedangkan utang usaha biasanya tanpa bunga. Bunga tinggi menjadi beban operasional dan menekan laba bersih. Saat menyaring saham, kamu bisa meninjau komponen biaya bunga di laporan laba rugi. Perusahaan dengan biaya bunga rendah relatif terhadap pendapatan menunjukkan manajemen risiko keuangan yang baik. Hindari perusahaan dengan bunga tinggi dalam porsi besar karena sinyal kesulitan arus kas.

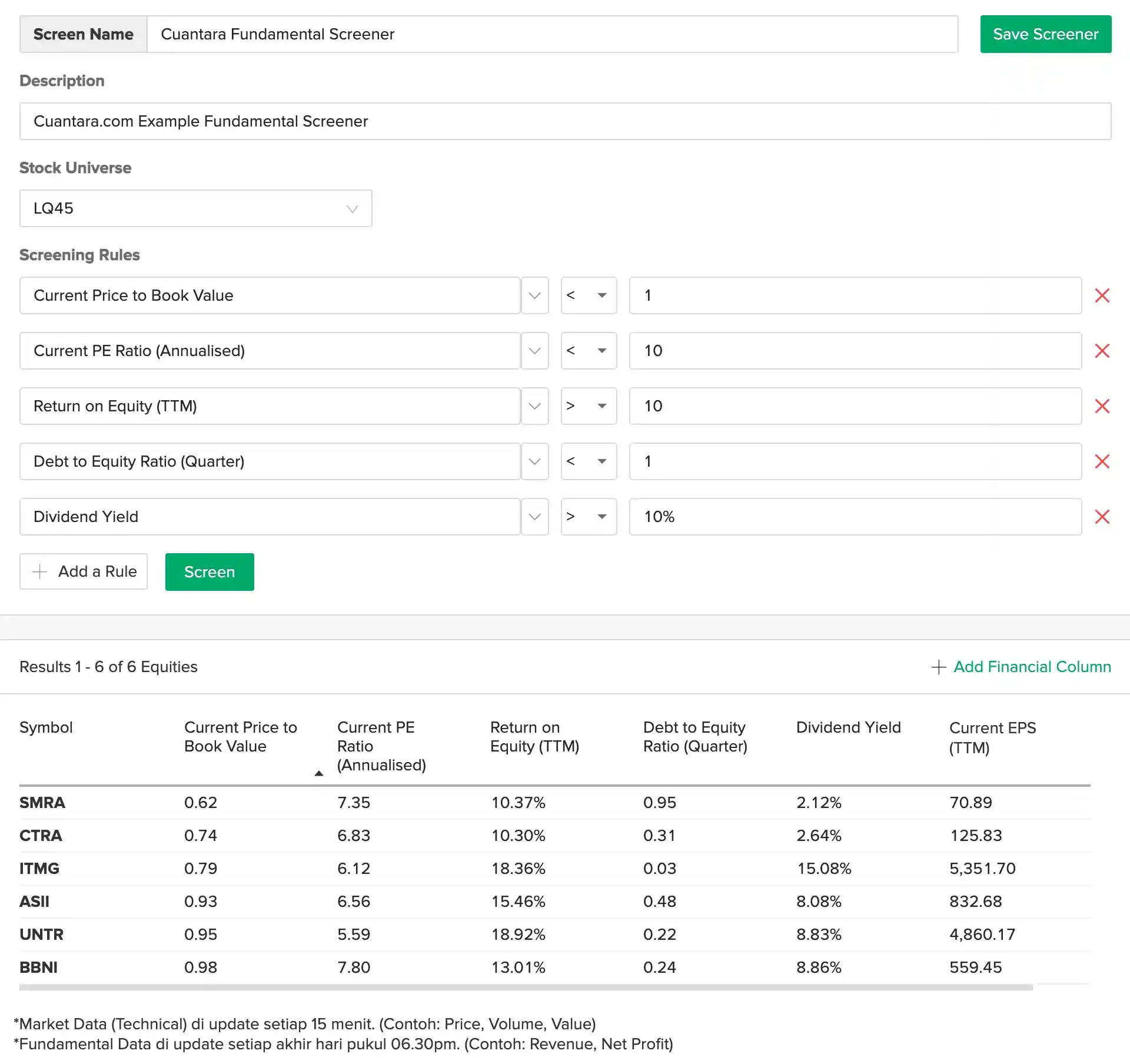

Contoh Screening Fundamental

Mari praktikkan screening dengan menggunakan parameter di atas. Bayangkan kamu menyeleksi saham di indeks LQ45.

Pertama, tentukan kriteria:

- PBV di bawah 1 atau setidaknya di bawah rata‑rata industri,

- PER di bawah 10 sesuai prinsip value investing,

- ROE minimal 15 persen,

- DER kurang dari 1,

- Dividen payout di kisaran 30–40 persen dari laba bersih,

- serta EPS yang bertumbuh.

Kedua, buka stock screener dari broker atau situs keuangan yang menyediakan data fundamental. Masukkan filter satu per satu sesuai parameter.

Misalnya, dari 45 saham dalam LQ45, hanya 10 yang memiliki PBV < 1. Setelah menambahkan filter PER < 10, sisa 6 saham. Tambahkan syarat ROE > 15 persen; mungkin tinggal 3 saham. Jika kamu juga memerlukan DER < 1 dan dividen yield sejalan dengan payout 30–40 persen, bisa jadi tersisa satu atau dua saham.

Setelah mendapatkan daftar final, lakukan due diligence dengan membaca laporan tahunan, perhatikan reputasi manajemen, prospek industri, dan risiko non‑keuangan seperti regulasi.

Ingatlah bahwa screening adalah tahap awal untuk menemukan kandidat saham, bukan rekomendasi beli. Cuantara.com ingin mengingatkan kembali pentingnya memonitor dan mengevaluasi emiten secara rutin untuk memastikan saham masih layak investasi.

Parameter Terbaik Saat Screening

Berdasarkan pembahasa kita di atas, daftar berikut merangkum parameter dan nilai yang sering dipakai investor fundamental di Indonesia:

- EPS Bertumbuh – EPS yang meningkat secara konsisten menandakan perusahaan bertumbuh. Hindari perusahaan dengan EPS menurun.

- PER Rendah – PER di bawah 10 dianggap murah oleh investor seperti Lo Kheng Hong. Sesuaikan dengan rata‑rata sektor; sektor konsumsi mungkin memiliki PER lebih tinggi.

- PBV di Bawah 1 – PBV yang lebih rendah dari rata‑rata industri mencerminkan saham undervalued. PBV < 1 sering menjadi standar awal.

- ROE di Atas 15% – ROE adalah indikator efisiensi dasar; minimal 15 persen dianggap baik. Pilih perusahaan dengan ROE stabil.

- Dividend Payout 30–40% – Dividen moderat menunjukkan perusahaan bagi hasil namun tetap menabung untuk pertumbuhan. Terlalu kecil menandakan manajemen menahan laba; terlalu besar bisa menandakan kurang prospek.

- Dividend Yield Kompetitif – DY yang besar menunjukkan laba stabil. Bandingkan dengan bunga deposito; Dy di atas 3–5 persen menarik.

- DER Kurang dari 1 – Utang yang lebih kecil dari ekuitas menandakan risiko keuangan rendah. Perhatikan pula bunga utangnya.

- Laba Bersih Naik – Tren laba bersih yang meningkat mencerminkan bisnis sehat.

- Saldo Laba Positif – Retained earnings yang positif dan lebih besar dari modal disetor menunjukkan perusahaan telah menghasilkan keuntungan kumulatif.

Parameter di atas bersifat pedoman umum. Setiap sektor memiliki karakteristik tersendiri. Misalnya, perusahaan perbankan cenderung memiliki DER tinggi karena menghimpun dana dari nasabah. Produsen barang konsumsi mungkin punya PER lebih tinggi karena dianggap defensif. Gunakan parameter ini fleksibel, dan selalu bandingkan dengan rata‑rata industri.

Inspirasi dari Lo Kheng Hong dan Investor Terkenal Lain

Lo Kheng Hong dikenal sebagai Warren Buffett‑nya Indonesia. Ia menekankan prinsip membeli perusahaan bagus pada harga murah. Pak Lo mencari saham dengan PBV di bawah 1 dan PER di bawah 10. Ia juga lebih menyukai perusahaan yang membayar dividen dan memiliki aset rill yang bisa dinilai, seperti bank atau perusahaan tambang. Strateginya meneladani value investing ala Benjamin Graham, menghitung nilai intrinsik perusahaan dan menunggu harga pasar di bawah nilai intrinsik tersebut.

Pelajaran dari Lo Kheng Hong penting, fokus pada aspek fundamental dan sabar. Ia membeli saham PT United Tractors Tbk (UNTR) saat krisis finansial 1998 dengan PER sangat rendah, kemudian menahan selama bertahun‑tahun hingga nilainya melonjak ratusan persen. Pengalaman ini menunjukkan bahwa screening fundamental yang tepat dapat memberi peluang luar biasa jika disertai kesabaran.

Selain Lo Kheng Hong, investor lain seperti Warren Buffett dan Charlie Munger menekankan konsep moat atau keunggulan kompetitif. Screening fundamental dapat membantu menemukan perusahaan dengan margin laba tinggi, produk dominan, atau brand kuat yang sulit ditiru. Di Indonesia, perusahaan yang memiliki keunggulan jaringan distribusi atau hak konsesi sumber daya sering kali memiliki moat tersebut.

Kesimpulan

Screening fundamental adalah alat untuk menyeleksi saham berdasarkan kinerja keuangan rill. Dengan memerhatikan rasio seperti EPS, PER, PBV, ROE, DY, dan DER, kamu bisa menyaring ratusan emiten menjadi beberapa kandidat potensial. Penerapan parameter terbaik seperti PBV < 1, PER < 10, ROE > 15%, dividend payout 30–40%, dan DER < 1 membantu menemukan saham undervalued di Bursa Efek Indonesia. Contoh screening menunjukkan bahwa syarat tersebut dapat mengerucutkan banyak saham menjadi satu atau dua kandidat, tetapi keputusan akhir harus didukung riset mendalam dan pemahaman sektor.

Pada akhirnya, investasi yang sukses membutuhkan disiplin dan kesabaran. Gunakan stock screener untuk mempercepat proses, tetapi jangan pernah membeli hanya karena angka terlihat menarik. Periksa manajemen, prospek industri, kebijakan pemerintah, dan faktor non‑keuangan. Ingatlah nasihat Lo Kheng Hong: beli perusahaan bagus ketika harga murah, pegang selama fundamental tetap baik, dan biarkan waktu yang bekerja. Dengan pendekatan ini, kamu bukan hanya memburu keuntungan jangka pendek, tapi membangun aset jangka panjang yang rill.