Sepanjang tahun 2025, investor asing mencatatkan penjualan bersih (net sell) senilai hampir Rp60 triliun di Bursa Efek Indonesia. Angka ini bukan hanya besar secara nominal, tetapi juga menjadi sinyal penting tentang arah arus modal global, persepsi risiko atas pasar domestik, dan preferensi aset oleh pelaku keuangan internasional. Dalam konteks yang lebih luas, arus keluar ini tidak berdiri sendiri. Ia mencerminkan kombinasi tekanan global, dinamika fiskal dalam negeri, serta evaluasi ulang terhadap valuasi pasar dan likuiditas.

Faktor pertama yang mendorong keluarnya dana asing dari pasar Indonesia adalah tekanan global yang berasal dari arah kebijakan suku bunga di Amerika Serikat. Sepanjang semester I 2025, The Fed mempertahankan suku bunga acuan (Fed Funds Rate) di kisaran 5,50%–5,75%. Di saat yang sama, imbal hasil obligasi pemerintah AS bertenor 10 tahun bertahan di level tinggi, sekitar 4,3%. Data dari Reuters menunjukkan bahwa hanya dalam bulan Mei, pembelian asing atas US Treasuries mencapai USD146 miliar—rekor tertinggi bulanan dalam sejarah. Arus modal ini menjadikan surat utang AS sebagai pilihan utama dalam strategi carry trade global, mengalahkan aset di emerging market seperti Indonesia, karena premi imbal hasil domestik menyempit jika dikurangi risiko depresiasi rupiah.

Kedua, kekhawatiran atas kondisi fiskal dan stabilitas politik dalam negeri turut memperkuat sinyal keluar. Pemerintahan baru di bawah Presiden Prabowo Subianto meluncurkan sejumlah kebijakan dengan potensi dampak fiskal besar, termasuk subsidi makan siang gratis, revisi undang-undang militer, dan penundaan beberapa kebijakan pajak. Kombinasi kebijakan ini memicu keraguan terhadap disiplin fiskal jangka menengah. Laporan Wall Street Journal juga menyoroti ketidakpastian seputar posisi Menteri Keuangan Sri Mulyani, yang dinilai sebagai jangkar kredibilitas anggaran negara. Indikator pasar seperti credit default swap (CDS) Indonesia naik ke 86 basis poin—tertinggi tahun ini—menandakan premi risiko Indonesia meningkat. Dalam kondisi ini, investor global cenderung menghindari aset berisiko tinggi dan memilih keluar lebih awal.

Dari sisi valuasi, investor asing juga melihat pasar Indonesia mulai kehilangan daya tariknya. Meskipun IHSG mencatat rekor tertinggi di level 7.543 pada 25 Juli 2025, nilai transaksi harian justru turun 3,2% dibanding pekan sebelumnya. Angka ini mengindikasikan bahwa likuiditas riil mengalami penurunan, terutama pada saham berkapitalisasi besar. Dibandingkan dengan pasar Asia lain, rasio price-to-earnings (PER) forward saham big cap Indonesia kembali ke atas 15x, sementara konsensus pertumbuhan laba untuk 2025 berada di bawah 8%. Kombinasi valuasi tidak lagi murah dan likuiditas yang mengecil membuat banyak investor global memilih realokasi ke pasar yang dinilai lebih atraktif.

Pertanyaannya kemudian, ke mana dana-dana ini berpindah? Berdasarkan data arus modal global, sebagian besar modal keluar dari Indonesia dan emerging markets lain mengalir ke empat kanal utama. Pertama, ke pasar obligasi pemerintah AS. Dengan yield tinggi dan likuiditas yang tak tertandingi, US Treasuries menjadi tempat parkir utama dana institusi global. Kedua, ke pasar ekuitas Korea Selatan yang sepanjang Juli 2025 mencatatkan inflow lebih dari USD3 miliar. Program reformasi "Value-Up" yang diluncurkan pemerintah Korsel serta optimisme terhadap industri AI dan semikonduktor mendorong KOSPI menjadi salah satu pasar ekuitas terpanas tahun ini. Ketiga, ke pasar saham dan obligasi India. Foreign Portfolio Investors (FPI) memborong INR146 miliar saham India pada Juni dan INR129 miliar obligasi pada Juli. Pemangkasan suku bunga oleh Reserve Bank of India dan kekuatan permintaan domestik menjadi pendorong utama. Terakhir, sebagian dana juga berpindah ke reksa dana pasar uang global (money-market funds) dalam denominasi dolar AS. Data Lipper menunjukkan dana sebesar USD24 miliar masuk ke instrumen ini, mencerminkan strategi defensif saat volatilitas meningkat.

Bagaimana dengan pasar AS sendiri? Wall Street mencatatkan rekor baru pada indeks S&P 500 dan Nasdaq hingga 25 Juli, ditopang oleh lonjakan laba perusahaan seperti Alphabet dan ekspektasi jangka panjang terhadap AI. Namun di balik pencapaian ini, muncul peringatan tentang potensi euforia. Rasio price-to-sales pasar AS kini tertinggi sejak tahun 2000. Selain itu, data LSEG Lipper menunjukkan arus keluar mingguan USD16 miliar dari reksa dana saham AS pada Mei, yang menandakan terjadinya rotasi sektoral, bukan arus masuk struktural jangka panjang. Artinya, meski pasar AS terlihat lebih menarik, risiko tetap ada—termasuk ketidakpastian arah kebijakan The Fed dan potensi kebijakan proteksionis jika hasil pemilu AS kembali dimenangkan oleh kandidat dengan agenda perdagangan keras.

Bagi investor domestik, keluarnya dana asing membawa beberapa dampak. Pertama, naiknya cost of capital. Ketika harga saham blue-chip ditekan oleh tekanan jual asing, imbal hasil yang diharapkan investor atas aset Indonesia meningkat. Ini dapat berdampak ke obligasi korporasi dan biaya pendanaan jangka panjang. Kedua, meningkatnya volatilitas kurs. Jika rupiah kembali melemah ke atas Rp17.000/USD, maka investor asing akan menuntut valuasi diskon lebih besar untuk mengompensasi risiko nilai tukar. Ketiga, fragmentasi likuiditas. Penurunan nilai transaksi di saham besar membuka potensi slippage lebih besar, terutama dalam transaksi bernilai tinggi.

Namun, di tengah tekanan ini, peluang tetap ada. Data dari Indo Premier menunjukkan bahwa beberapa saham seperti ASII dan ANTM justru diborong asing menjelang akhir Juli. Hal ini memperlihatkan bahwa seleksi berbasis fundamental masih berlangsung, meski dilakukan lebih selektif. Artinya, dalam jangka pendek, investor institusional asing mungkin memang keluar dari pasar secara makro, tapi mereka tetap aktif dalam posisi bottom-up.

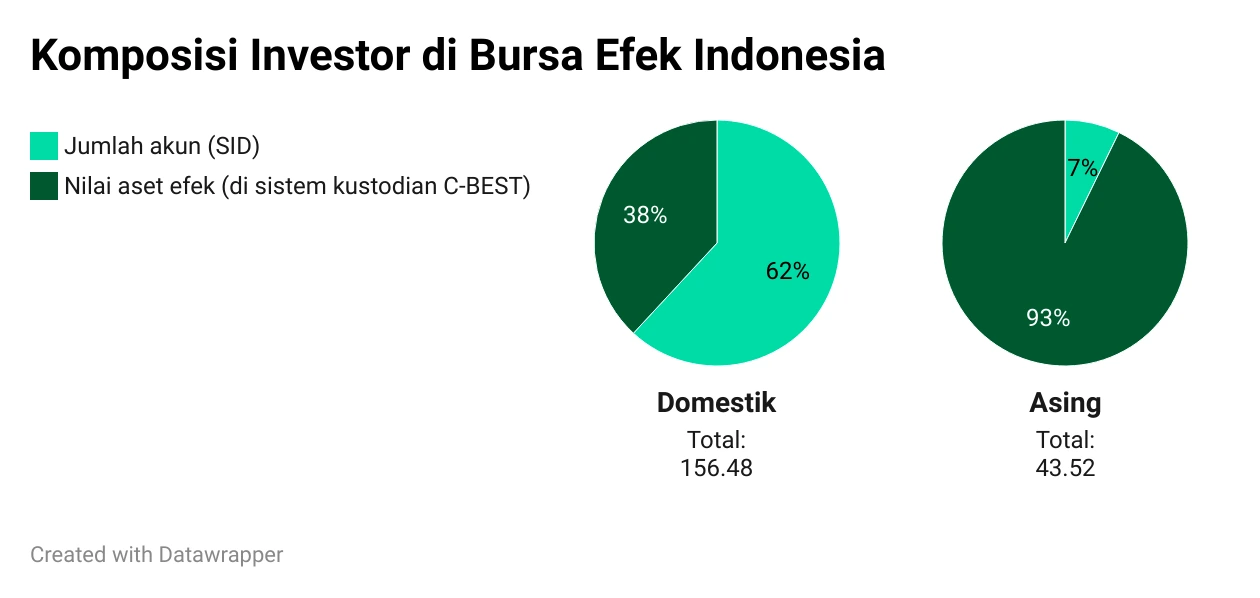

Struktur pasar juga mengalami perubahan mendasar dalam beberapa tahun terakhir. Berdasarkan data KSEI per akhir Juni 2025, 96,85% jumlah investor terdaftar adalah domestik, dengan investor asing hanya mewakili sekitar 3,15% dari jumlah akun. Namun dari sisi nilai aset, investor asing masih memegang sekitar 40,37% dari total efek di sistem kustodian KSEI (C-BEST). Data BEI mencatat bahwa kepemilikan asing atas saham Indonesia kini hanya 45,91%, turun jauh dari puncaknya di atas 63% pada 2015. Penurunan ini menunjukkan perubahan struktural dalam dinamika pasar Indonesia.

Dalam kelompok investor domestik sendiri, institusi seperti dana pensiun, BUMN, dan manajer investasi menguasai sekitar 38% kapitalisasi pasar, sedangkan ritel menyumbang 18%. Kontribusi investor ritel dalam perdagangan harian bahkan mencapai ±44% sepanjang semester I 2025. Ini berarti bahwa meskipun investor asing keluar, likuiditas pasar tetap terjaga oleh aktivitas domestik. Namun konsekuensinya, IHSG menjadi lebih sensitif terhadap sentimen lokal, termasuk arah kebijakan pemerintah, isu fiskal, dan persepsi terhadap kepastian regulasi.

Implikasinya cukup jelas, pasar saham Indonesia saat ini lebih tahan terhadap tekanan asing dibanding lima atau sepuluh tahun lalu. Namun di sisi lain, ketergantungan terhadap investor domestik menuntut disiplin yang lebih tinggi dari sisi fundamental dan strategi komunikasi pemerintah. Karena jika sentimen domestik juga terganggu, pasar tidak lagi punya bantalan dari arus masuk asing yang selama ini bisa menjadi penyeimbang.

Menarik disimak juga :

- Berikut catatan transaksi asing sampai 25 Juli 2025 ? Baca selengkapnya disini

- Ternyata Return Pasar Modal Luar Negeri lebih tinggi. Baca selengkapnya disini

- Mau melakukan rebalancing portfolio ? Cek dulu data Fundamental emiten pasar modal Indonesia. Cek disini

- Butuh kombinasi portoflio saham agar punya return tinggi ? Cek disini